LAND- & FORSTWIRTSCHAFT

Leasing von Land- & Forstmaschinen sowie Nutztieren

Vorausschauende Finanzplanung ermöglichen.

In land- und forstwirtschaftlichen Betrieben, in denen Umsätze saisonbedingt unregelmäßig erwirtschaftet werden und die durch immer neue Verordnungen und Richtlinien gezwungen sind, neue Investitionen zu tätigen, ist eine vorausschauende Finanzplanung wichtig.

Wir achten darauf, welche Finanzierungsform für Sie am sinnvollsten ist und stimmen die Höhe der Leasingraten auf die zu erwarteten Einnahmen mit Ihnen ab – z.B. durch saisonale Ratenverläufe. So schonen Sie Ihre Liquidität und bleiben finanziell flexibel. Selbstverständlich kommen wir auch rechtzeitig auf Sie zu, bevor Verträge auslaufen und ermöglichen Ihnen eine faire Anschlussfinanzierung.

Unsere Leasingobjekte sind hier u.a.:

• Schlepper,

• Häcksler,

• Melk-Roboter,

• Stallanlagen,

• Nutztiere,

• Pferdesport Objekte.

Wir verweisen hier insbesondere auf die Vertragsvarianten:

• Gebaucht-Leasing,

• Teilamortisation,

• Mietkauf.

BAU-, NUTZ- & SPEZIALFAHRZEUGE

Leasing von Baggern, Schleppern und anderen Baumaschinen

Nutzfahrzeuge sind für unsere Kunden unerlässliche Arbeitsmaschinen. Wir sorgen dafür, dass Sie gegenüber Händlern und Herstellern als Barzahler auftreten können und so beste EK-Konditionen erhalten. So können Sie kurzfristige Finanzierungen, auch von gebrauchten Arbeitsmaschinen, kostengünstig realisieren, um damit neue Aufträge entgegenzunehmen oder die Wettbewerbsposition zu sichern.

Unsere Leasingobjekte sind hier u.a.:

• Bagger,

• Schlepper,

• Müllwagen.

Wir verweisen hier insbesondere auf die Vertragsvarianten:

• Gebraucht-Leasing,

• Teilamortisation,

• Mietkauf.

BETRIEBS- & GESCHÄFTSAUSSTATTUNGEN

Leasing von Maschinen, IT, Produktionsanlagen und sonstiger Geschäftsausstattung

Neue Maschinen oder eine komplett neue Geschäftsaustattung.

Um zu expandieren oder wettbewerbsfähig zu bleiben, sind im Kernbereich Ihrer betrieblichen Tätigkeit fortlaufende Neu- oder Ersatzinvestitionen notwendig. Über Leasing lassen sich hier entscheidende Liquiditätsspielräume schaffen, so dass Ihnen die dabei freigesetzten Eigenmittel oder Kreditlinien für längerfristige Investitionen oder zum ertragssteigernden Einsatz im Umlaufvermögen zur Verfügung stehen.

Unsere Leasingobjekte sind hier u.a.:

• Maschinen & Produktionsanlagen,

• IT, Betriebs- und Geschäftsausstattungen,

• Einrichtungen von Hotels, Praxen und Betrieben des Gesundheitswesens und soziale Dienstleistungen.

Wir verweisen hier insbesondere auf die Vertragsvarianten:

• Teilamortisation,

• Sale-and-Lease-Back,

• Pool-Leasing.

EIGENTUMSKENNZEICHNUNG

Dieses mit QR-Code markierte Objekt ist Eigentum der:

FML Finanzierungs- und Mobilien Leasing GmbH & Co. KG

Holländischer Brook 2

20457 Hamburg

Deutschland

Telefon: +49 40 767 979 -13

Fax: +49 40 767 969-22

E-Mail: leasing@fml.de

Jede Verfügung über oder Änderung an dem Objekt ist untersagt!

Jede Verfügung oder Änderung bedarf unserer vorherigen schriftlichen Zustimmung es sei denn, das Eigentum an dem Objekt ist bereits rechtmäßig an den Besitzer übergegangen.

Rein vorsorglich verweisen wir in diesem Zusammenhang auf § 246 des Strafgesetzbuches, Unterschlagung:

(1) Wer eine fremde bewegliche Sache sich oder einem Dritten rechtswidrig zueignet, wird mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe bestraft, wenn die Tat nicht in anderen Vorschriften mit schwererer Strafe bedroht ist.

(2) Ist in den Fällen des Absatzes 1 die Sache dem Täter anvertraut, so ist die Strafe Freiheitsstrafe bis zu fünf Jahren oder Geldstrafe.

(3) Der Versuch ist strafbar.

Eine solche Straftat wird in jedem Fall von uns zur Anzeige gebracht.

Im Zweifelsfall sollten sich Verkäufer und Käufer über die Eigentumsfrage bei uns rückversichern.

Ihre

FML GmbH & Co. KG

WIKILEASE

WikiLease: Wissen, wie Leasing funktioniert!

Von A wie Afa bis Z wie Zins

Der Begriff Leasing kommt aus dem Englischen und bedeutet „Mieten“. Allerdings unterscheidet sich Leasing in einem wesentlichen Punkt von der Miete: Bei Mietverträgen gilt der Grundsatz: Kein Nutzen, keine Miete. Im Leasing stehen dem Leasingnehmer mietrechtliche Erfüllungsansprüche gegenüber dem Leasinggeber dagegen nicht zu. Dafür tritt der Leasinggeber mit Abschluss des Leasingvertrages seine Ansprüche gegen den Lieferanten an den Leasingnehmer ab.

Im Folgenden erklären wir einige wesentliche Begriffe, die Ihnen im Zusammenhang mit Leasing oder Mietkauffinanzierungen über den Weg laufen könnten. Dabei gehen Leasing und Mietkauf zwar vielfach Hand in Hand, unterscheiden sich aber in einem Punkt ganz grundsätzlich: Wirtschaftlicher Eigentümer im Leasing ist stets der Leasinggeber. Dieses ist die Grundvoraussetzung dafür, dass ein Leasingvertrage auch im steuerlichen Sinne ein Leasingvertrag ist (siehe hierzu den Punkt Leasingerlasse). Im Mietkauf geht das wirtschaftliche Eigentum mit der ersten Mietkaufrate unmittelbar auf den Mietkäufer über. Im Falle eines Sale-and-Mietkauf-back verbleibt es dort sogar. Allerdings bietet der Mietkaufvertrag dafür keinerlei steuerliche Vorteile.

Die Abkürzung steht für »Absetzung für Abnutzung«. Ein anderes Wort für die AfA ist Abschreibungen. Die Anschaffungskosten eines betrieblich genutzten Gegenstands können nicht sofort steuerlich abgesetzt werden, sondern müssen über dessen betriebsgewöhnliche Lebensdauer verteilt werden. Jährlich wird ein Teil der Kosten steuerlich berücksichtigt, was dem ratierlichen Werteverzehr entspricht (Abschreibungsbetrag).

Ist Teil der Leasingform Teilamortisationsvertrag. Der Leasinggeber hat das Recht, das Objekt nach Ablauf des Leasingvertrages an den Leasingnehmer zu einem vorher im Leasingvertrag vereinbarten Preis zu verkaufen. Anders als bei einer Kaufoption hat der Leasingnehmer kein Anrecht auf den Kauf des Objekts.

Ist in der Regel Teil der Leasingform Teilamortisationsvertrag. Weiternutzung des geleasten Objekts durch den Leasingnehmer nach Ablauf der ursprünglich vereinbarten Leasingdauer.

Siehe Sonderzahlung

Die BaFin ist die Bundesanstalt für Finanzdienstleistungsaufsicht. Ihr obliegt die Aufsicht über sämtliche Banken, Sparkassen, Versicherungen und Finanzdienstleiter, wie z.B. den Leasinggesellschaften. Daher muss jeder Leasinggesellschaft eine Zulassung durch die BaFin beantragen und erhält danach eine sogenannte BAK-Nr..

(siehe Kaufeintrittserklärung)

Betriebsgewöhnliche Nutzungsdauer beschreibt die Nutzungsdauer eines Wirtschaftsgutes. Die Nutzungsdauer ist nach § 7 Abs. 1 Einkommensteuergesetz die Basis für die Festlegung der Abschreibungszeit und legt somit die Höhe der jährlichen Abschreibung eines Wirtschaftsguts fest. Die zulässige Nutzungsdauer ist in den amtlichen AfA-Tabellen festgelegt.

Die betriebsgewöhnliche Nutzungsdauer spielt auch in Bezug auf Leasing eine wichtige Rolle, da gemäß dem Leasing-Erlass des Bundesministerium der Finanzen (BMF) die Grundmietzeit eines Leasingvertrages nicht kürzen als 40% und nicht länger als 90% der betriebsgewöhnlichen Nutzungsdauer sein darf.

Eine Investition, die über Leasing finanziert wird, wirkt sich nicht auf die Bilanz des Leasingnehmers aus.

Beim Leasing ist der Leasinggeber juristischer und wirtschaftlicher Eigentümer des Leasingobjekts. Dieses ist insbesondere wichtig, damit der Leasingnehmer die Leasingraten voll als Betriebsausgaben absetzen kann. Beim Mietkauf geht das wirtschaftliche Eigentum dagegen direkt auf dem Mietkäufer über. Der Vermieter bleibt bis zur ordnungsgemäßen Erfüllung des Mietkaufvertrages juristischer Eigentümer der Mietkaufobjekts.

ESG heißt: Environmental Social Governance (zu Deutsch: Umwelt, Soziales und Unternehmensführung) ESG bezeichnet Kriterien für nachhaltiges Wirtschaften von Unternehmen und wird zunehmend wichtiger. Mit der 7. Neufassung der Mindestanforderungen an das Risikomanagement von Finanzinstituten und Dienstleistern (MaRisk7) hat ESG endgültig Einzug in die Finanzbranche gefunden. Dieses wird zukünftig nachhaltigen Einfluss auf die Vergabe von Krediten und Kredit-Konditionen haben.

Beim Dienstrad-Leasing least der Arbeitgeber ein Fahrrad oder E-Bike und überlässt es dem Arbeitnehmer zur Nutzung. Die Leasingraten werden dabei aus dem Bruttogehalt des Arbeitnehmers bedient. Dadurch wird beim Arbeitnehmer das steuerpflichtige Gehalt reduziert. Arbeitnehmer können dadurch bis zu 40% der Anschaffungskosten für ein neues Fahrrad sparen. Arbeitgeber stärken die Mitarbeiterbindung in ihrem Unternehmen und fördern nachhaltige, gesunde Mobilität. Wir arbeiten hier eng mit der Firma BikeLeasingPlus zusammen.

Ist die Regel im Leasinggeschäft. Unter dem Begriff werden in Deutschland Leasing-Verträge von mittel- oder langfristiger Dauer summiert, deren Grundmietzeit kürzer ist als die betriebsgewöhnliche Nutzungsdauer des Leasingobjektes und die auf die Vollamortisation des Leasinggegenstandes ausgerichtet sind. Finanzierungsleasingverträge, die in ihren Regelungen den Leasing-Erlassen entsprechen, führen zu einer Bilanzierung des Leasingobjektes bei der Leasing-Gesellschaft.

Siehe Versicherung.

In Bereichen, wie Werkzeugmaschinen, Bau- und Nutzfahrzeugen sowie Land und forstwirtschaftliche Maschinen, die keinem größeren technologischen Wandel unterliegen und jahrelang tadellos funktionieren, führt der niedrigere Anschaffungspreis von gebrauchten Objekten zu deutlich reduzierten Leasingrate und damit geringeren Kosten sowie der Schonung von Ressourcen. Siehe auch Kreislaufwirtschaft.

Leasing-Gesellschaften unterstehen der Finanzmarktaufsicht, die insbesondere jeden Missbrauch des Finanzsystems zur Geldwäsche, Terrorismusfinanzierung oder sonstigen strafbaren Handlungen verhindern will. Leasing-Gesellschaften müssen daher gesetzliche Pflichten umsetzen, die sich insbesondere aus dem Geldwäschegesetz (GwG) und dem Kreditwesengesetz (KWG) ergeben. Dazu gehören Sorgfaltspflichten, wie die Identifizierung des Kunden und eventuell abweichender wirtschaftlich Berechtigter.

Siehe Geldwäschebekämpfung.

Die Grundmietzeit (sog. Grundleasingzeit) ist ein wesentliches Merkmal des Leasingvertrages. In dieser Zeit kann der Vertrag von keiner Partei gekündigt werden. Die unkündbare Grundmietzeit darf bei normalem Finanzierungsleasing 90 Prozent der betriebsgewöhnlichen Nutzungsdauer des Leasingobjektes nicht übersteigen und 40 Prozent nicht unterschreiten.

In der Regel hat der potenzielle Leasingnehmer den Leasinggegenstand bereits vor Abschluss eines Leasingvertrages beim Lieferanten bestellt. In diesem Fall tritt der Leasinggeber nach Vertragsschluss in die Bestellung des Leasingnehmers eintreten, mit der Folge, dass dessen Rechte und Pflichten aus dem Kaufvertrag mit dem Lieferanten vollständig auf den Leasinggeber übergehen. Voraussetzung für den Eintritt in die Bestellung ist die Zustimmung des Lieferanten.

Dem Leasingnehmer kann ein Optionsrecht eingeräumt werden, den Leasinggegenstand zu vorher festgelegten Bedingungen nach Ablauf der Grundmietzeit zu kaufen. Der Optionspreis entspricht dabei mindestens dem Restbuchwert bei linearer AfA oder einem ggf. niedrigeren Zeitwert zum Ende der Grundmietzeit.

Kautionen können zur Besicherung einer Leasing– oder Mietkauffinanzierung sinnvoll sein. Der Vorteil für den Leasingnehmer bzw. Mietkäufer ist die dadurch vereinfachte Bonitätsprüfung und Verzinsung der Kaution. Die Rückzahlung kann pro rata temporis über die Laufzeit oder ab einem bestimmten Datum über die Restlaufzeit erfolgen, am Ende der Laufzeit mit dem fälligen Restwert verrechnet oder unter vorher vereinbarten Voraussetzungen, vorzeitig zurückgezahlt werden.

Bei diesem Leasingform werden eine Laufzeit des Leasingvertrages, eine kalkulatorische Gesamtlaufleistung des Fahrzeuges und die Leasing-Rate vereinbart. Wird die Laufleistung unterschritten, erhält der Leasingnehmer in der Regel pro 1.000 Kilometer Minderleistung eine Vergütung. In dem umgekehrten Fall hat der Leasingnehmer einen Aufpreis zu zahlen. Nach Ablauf des Kilometer-Leasingvertrages ist das Fahrzeug an den Leasinggeber zurückzugeben. Der Leasinggeber trägt das Verwertungs- und das Restwertrisiko. Der Leasingnehmer verpflichtet sich, einen etwaigen zustandsbedingten Fahrzeugminderwert auszugleichen. Ein Anschlussmietvertrag ist in der Regel ausgeschlossen. Aufgrund der zahlreichen Nachteile für den Leasingnehmer, bietet FML keine Kilometerverträge mehr an.

Die Kreislaufwirtschaft ist ein Modell der Produktion und des Verbrauchs, bei dem bestehende Materialien und Produkte so lange wie möglich geteilt, geleast, wiederverwendet, repariert, aufgearbeitet und recycelt werden. Auf diese Weise wird der Lebenszyklus der Produkte verlängert. Leasing ist ein Musterbeispiel für ein Ressourcen schonendes wirtschaften.

Eine Leasing-Sonderform stellt der kündbare Vertrag dar. Dieser kann vom Leasingnehmer frühestens nach Ablauf einer Grundleasingzeit von 40 Prozent der betriebsgewöhnlichen Nutzungsdauer zu vorher vereinbarten Zeitpunkten gekündigt werden. Bei einer Kündigung wird eine Abschlusszahlung fällig, deren Höhe bereits im Vertrag zum jeweiligen Kündigungstermin festgelegt worden ist.

Auf die Gestaltung der Vertragslaufzeit nehmen die Leasing-Erlasse, die betriebsgewöhnliche Nutzungsdauer sowie die vom Leasingnehmer vorgesehene Nutzung des Leasingobjektes Einfluss. Die Laufzeit eines Leasingvertrages hat sich, gemäß der Leasing-Erlasses des BMF, zwischen 40 und 90 Prozent der betriebsgewöhnlichen Nutzungsdauer zu bewegen.

Die vom Bundesministerium der Finanzen (BMF) im Wege der Verwaltungsanweisung veröffentlichten Leasing-Erlasse bilden die steuerrechtliche Grundlage für das Leasing-Geschäft in Deutschland. Sie regeln die Zurechnung des wirtschaftlichen Eigentums von Leasingobjekten und die bilanzielle Abbildung von Leasing-Verhältnissen in den Jahresabschlüssen von Leasinggeber und Leasingnehmer. Es ist daher wichtig, diese Regeln zu beachten, da ansonsten, auch nachträglich, z.B. im Zuge einer Betriebsprüfung, erhebliche Verwerfungen im Anlagevermögen und/oder Steuernachzahlungen drohen könnten. Die wichtigsten Erlasse können sie hier downloaden!

Leasingraten sind Betriebsausgaben für die Nutzung eines Leasingobjektes, die beim Leasingnehmer sofort abzugsfähig sind. Sie können linear (gleichbleibend), progressiv (im Verlauf zunehmend), degressiv (im Verlauf abnehmend) oder saisonal (mit nutzungsspezifischen Intervallen) aufgesetzt werden. Wesentlichen. Einfluss auf die Höhe der Raten haben, neben dem Anschaffungswert, die Sonderzahlungen, Laufzeit und der Restwert.

Die Mindestanforderungen an das Risikomanagement (MaRisk) sind das Rahmen- und Regelwerk für die im Finanzbereich tätigen Gesellschaften. Sie setzen die qualitativen Anforderungen der internationalen Vereinbarungen zur Regulierung der Finanzmärkte (Basel I, II und III) in deutsches Recht um. Die Einhaltung der MaRisk wird von den Wirtschaftsprüfern im Rahmen der Jahresabschlussprüfung überwacht.

Mietkauf entspricht im Wesentlichen der klassischen Darlehensfinanzierung. Am Ende der Laufzeit geht das Mietkaufobjekt mit Zahlung der letzten Rate in das Eigentum des Mietkaufnehmers über. Die Bilanzierung erfolgt beim Leasingnehmer, d.h. er aktiviert das Objekt in seiner Bilanz und kann entsprechende Abschreibungsmöglichkeiten nutzen. Der Mietkäufer wird bzw. bleibt wirtschaftlicher Eigentümer des Mietkaufgegenstandes. Der Mietkaufgegenstand wird lediglich sicherungsübereignet und geht nach ordnungsgemäßer Beendigung des Mietkaufvertrages automatisch in das Eigentum des Mietkäufers über. Die Mehrwertsteuer wird für die gesamte Mietkaufforderung (Summe aller Mietzahlung) mit der ersten Mietkaufrate fällig und kann ggf. als Vorsteuer geltend gemacht. Mietkauf kann auch genutzt werden, um staatliche Investitionszulagen oder Fördermittel zu erhalten, die für Leasing-Investitionen ausgeschlossen sind. Eine Sonderform der Mietkaufs ist der Sale-And-Mietkauf-Back.

Unter Mobilien-Leasing wird das Leasing von Ausrüstungsgütern, z. B. Fahrzeuge, Maschinen und Geräte, IT-Equipment etc., zusammengefasst. Es grenzt sich damit vom Immobilienleasing ab. In Deutschland liegt der Leasing-Anteil an den gesamtwirtschaftlichen Ausrüstungsinvestitionen aktuell bei rund 23-24 Prozent.

Die Digitalisierung fördert nutzungsbasierte Abrechnungen beim Leasing. Das Nutzungsentgelt wird entsprechend der tatsächlichen Nutzung berechnet: Höhere oder niedrigere Abnahmemengen oder Stundenzahlen werden zum Ende der Laufzeit oder monatlich oder in anderen vereinbarten Intervallen abgerechnet, d. h. es ergeben sich zusätzliche Zahlungen oder Erstattungen. Monatliche Fixkosten entfallen bzw. können geringgehalten werden.

Dabei wird die Vielzahl kleinerer Investitionen eines Unternehmens, z.B. im Bereich der EDV-Ausstattung, über einen festgelegten Zeitraum zusammengefasst und in einen Leasingvertrag eingebunden. Aufgrund des höheren Volumens verbessern sich die Leasingkonditionen.

Leasing- und Mietkaufverträge werden in der Regel von den Leasinggebern über ihre Bank- uns Sparkassenpartner refinanziert. Dabei unterscheidet man zwei Arten: Bei der darlehensbasierten Refinanzierung nimmt der Leasinggeber für die Finanzierung des Leasing- bzw. Mietkaufvertrages ein Darlehen auf. Kommt es zum Ausfall der Finanzierung, trägt der Leasinggeber gegenüber dem Refinanzierungspartner das Risiko. Bei der Forfaitierung verkauft der Leasinggeber die Forderungen aus dem Leasing- bzw. Mietkaufvertrag an den Refinanzierungspartner. In diesem Fall übernimmt der Refi-Partner das Ausfallrisiko. In beiden Fällen bleibt der Leasinggeber mit der Abwicklung des Vertrages beauftragt und im Falle eines Leasingvertrages auch wirtschaftlicher Eigentümer des Leasingobjektes.

Der Teil der Anschaffungs- oder Herstellungskosten, der bei Teilamortisationsverträgen während der Leasingdauer nicht durch Zahlung von Leasingraten getilgt wird. Bei dem im Vertrag ausgewiesenen Restwert handelt es sich lediglich um eine kalkulatorische Größe, die sich aus Objektwert, Höhe der Sonderzahlung, monatlichen Rate und Laufzeit ergibt. Am Ende der Laufzeit erfolgt ein Abgleich des Marktwertes mit dem kalkulierten Restwert.

Im Leasing sind alle Arten von Ratenverläufen möglich und darüber hinaus auch voll als Betriebsaufwendungen steuerlich absetzbar. Sie können linear (gleichbleibend), progressiv (im Verlauf zunehmend), degressiv (im Verlauf abnehmend) oder saisonal (mit nutzungsspezifischen Intervallen) aufgesetzt werden.

Nach Beendigung des Leasingvertrages hat der Leasingnehmer das Leasingobjekt an den Leasinggeber zurückzugeben. Der Leasinggeber ist nach wie vor Eigentümer des Leasingobjektes. Kommt der Leasingnehmer dieser Pflicht nicht nach, kann der Leasinggeber weiterhin Zahlungen der Leasingraten sowie ggf. auch zusätzlich Schadensersatz verlangen.

Das Sale-and-lease-back ist eine Sonderform des Leasings, bei der das bereits in Mobilien gebundene Kapital wieder freigesetzt wird. Die Leasinggesellschaft kauft die Mobilie vom Leasingnehmer und verleast diese an ihn zurück. Der Nutzer tauscht Eigentum gegen Liquidität.

Das Sale-and-Mietkauf-back ist eine Sonderform des Mietkaufs, bei der das bereits in Mobilien gebundene Kapital wieder freigesetzt wird. Die Leasinggesellschaft kauft die Mobilie vom Eigentümer und vermietet diese gleichzeitig an ihn zurück. Der Eigentümer bleibt Eigentümer und Nutzer. Da es sich um eine reine Finanzierung handelt, kann dieses Geschäft umsatzsteuerfrei abgewickelt werden.

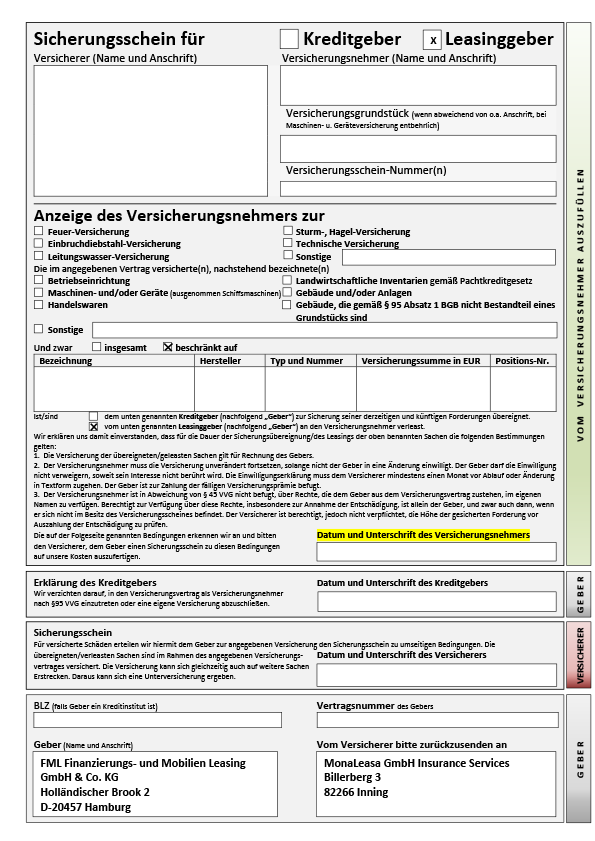

Der Sicherungsschein legt fest, wem Leistungen eines Versicherers im Schadensfall an einem Leasingobjekt zustehen. Regelmäßig werden Sicherungsscheine vom Versicherer auf den Leasinggeber als Objekteigentümer ausgestellt. Der Inhaber des Sicherungsscheins kann die Rechte aus dem Versicherungsvertrag geltend machen.

Sonderzahlungen oder auch Anzahlungen genannt, werden vom Leasingnehmer bzw. Mietkäufer bei Vertragsbeginn zusammen mit der ersten Leasing-/Mietkaufrate gezahlt und mindern die zukünftigen Leasing-/Mietkaufraten. Sonderzahlungen werden im Rahmen des Risikomanagements der Leasing-Gesellschaften eingesetzt, um einen möglichen Ausfall zu verringern.

Hierbei werden, durch die geleisteten Zahlungen des Leasingnehmers, die Gesamtkosten des Leasinggebers (Anschaffungs-/Herstellungskosten, Nebenkosten und Finanzierungskosten) während der unkündbaren Grundmietzeit des Leasingvertrages nur zum Teil deckt. Zur Sicherstellung der erforderlichen vollen Amortisation der Kosten bei Vertragsende stehen unterschiedliche vertragliche Vereinbarungen zur Verfügung. Die gebräuchlichste ist das Andienungsrecht. Hierbei haftet der Leasingnehmer für diesen kalkulatorischen Restwert. Dafür kann er am Ende der Grundmietzeit das Leasingobjekte weiterleasen oder käuflich erwerben. Diese Leasingform empfiehlt sich, wenn das Leasingobjekt besonders wertbeständig oder im Restwert möglichst genau bestimmbar ist (z.B. Fahrzeugen). Bei einem Teilamortisationsvertrag mit Andienungsrecht

Das Transparenzregister enthält Eintragungen zu den sogenannten wirtschaftlichen Berechtigten von Rechtseinheiten und Rechtsgestaltungen. Dies sind nach § 3 des Geldwäschegesetzes (GwG) die natürlichen Personen, in deren Eigentum oder unter deren Kontrolle eine Rechtseinheit oder Rechtsgestaltung letztlich steht. Seit dem 01.08.2021 müssen alle juristischen Personen des Privatrechts und eingetragenen Personengesellschaften ihre wirtschaftlich Berechtigten ermitteln und aktiv dem Transparenzregister zur Eintragung melden.

Der Lieferant liefert das Objekt direkt an den Leasingnehmer. Der Leasingnehmer untersucht das Leasingobjekt auf Mängel, Vollständigkeit und Übereinstimmung mit dem im Kaufvertrag Vereinbartem und teilt das Ergebnis dem Leasinggeber mit der Übernahmebestätigung rechtsverbindlich mit. Die Übernahmebestätigung markiert gleichzeitig den Beginn der Leasingzahlungen/Nutzungsentschädigung.

Der Leasingnehmer ist zur Untervermietung der von ihm geleasten Objekte nur mit Zustimmung des Leasinggebers berechtigt. Die Untervermietung birgt für den Leasinggeber zusätzliche Risiken. Daher wird der Leasinggeber seine Zustimmung regelmäßig von der Bonität des Leasingnehmers und des Untermieters sowie ggf. von zusätzlichen Sicherungsmaßnahmen, beispielsweise direkten Mietzahlungen des Untermieters an den Leasinggeber, abhängig machen.

Im Interesse aller Vertragsbeteiligten sind Leasingobjekte ausreichend zu versichern. Die Versicherungsprämien muss der Leasingnehmer tragen. Gängige Versicherungen sind u. a.:

• Elektronikversicherung • Haftpflichtversicherung • Maschinenbruchversicherung • Vollkasko-Versicherung

Wie so manche Leasing-Gesellschaft bietet auch FML seinen Kunden individuelle Lösungen zum Thema Versicherung an. Wir arbeiten hierbei mit der MonaLeasa GmbH zusammen. Diese schreibt Sie nach Vertragsbeginn an und erfragt, ob Sie die Versicherung selbst eindecken möchten. In diesem Fall müssen Sie, wie auch vertraglich vereinbart, den Nachweis der Versicherung durch Übersendung des branchenüblichen Sicherungsscheins erbringen. Sollten Sie die Versicherung über uns wünschen, brauchen Sie nichts weiter zu tun, die Versicherungsprämie wird zukünftig zusammen mit der Leasingrate eingezogen. Gleiches gilt, sofern der Versicherungsnachweis, gemäß der vertraglichen Vereinbarungen, nicht fristgerecht erfolgt.

Darüber hinaus bieten FML und MonaLeasa eine gesonderte GAP-Versicherung an. Sinn ist es, eine eventuelle Lücke zwischen dem von der Kasko-Versicherung geleisteten Entschädigung und dem Restvertragswert der Finanzierung zu decken. Da sich die Kasko-Entschädigung meist an dem Marktwert orientiert, können diese beiden Wert, insbesondere am Anfang eine Finanzierung, recht stark auseinanderfallen.

Ein VA-Vertrag liegt vor, wenn die Gesamtinvestitionskosten des Leasinggebers einschließlich seiner Zins- und Verwaltungsaufwendungen sowie seines Gewinns durch die fest vereinbarten Leasing-Zahlungen abgedeckt werden. Bei Vollamortisationsverträgen geschieht dies allein durch die fest vereinbarten Leasingzahlungen während der Grundmietzeit. Die Leasingform ermöglicht eine schnelle Tilgung der gesamten Anschaffungskosten (bis zu 40% der betriebsgewöhnlichen Nutzungsdauer). Die Risiken einer Neuinvestition werden vermindert. Nach Ablauf der Leasingdauer kann das Leasingobjekt gekauft oder zurückgegeben werden.

Nach dem Geldwäschegesetz sind Leasing-Gesellschaften verpflichtet, Angaben zu den wirtschaftlichen Berechtigten des Vertragspartners zu erheben. Wirtschaftlich Berechtigter im Sinne des Gesetzes ist die natürliche Person, in deren Eigentum oder unter deren Kontrolle der Vertragspartner letztlich steht oder auf deren Veranlassung eine Transaktion durchgeführt oder eine Geschäftsbeziehung begründet wird. Bei Gesellschaften ist dies jede natürliche Person, die unmittelbar oder mittelbar mehr als 25 Prozent der Kapitalanteile hält oder mehr als 25 Prozent der Stimmrechte kontrolliert. Seit dem 01.08.2021 müssen alle juristischen Personen des Privatrechts und eingetragenen Personengesellschaften ihre wirtschaftlich Berechtigten ermitteln und aktiv dem Transparenzregister zur Eintragung melden.

Wirtschaftsauskünfte, auch Firmen-, Bonitäts- oder Unternehmensauskunft genannt, enthalten Informationen über die wirtschaftlichen Verhältnisse und im Besonderen die Zahlungsfähigkeit von Unternehmen. Sie sind die Basis für die Bonitätsprüfung, welche alle Leasinggesellschaften vor Abschluss eines Leasing- oder Mietkaufvertrages durchzuführen müssen. Die meisten Leasinggesellschaften arbeiten hierzu mit der Firma Creditreform und/oder der SCHUFA zusammen. Es ist daher ratsam über seine wirtschaftlichen Verhältnisse regelmäßig (z.B. durch Übersendung der Jahresabschlüsse) an diese Institute zu berichten, da andernfalls eine Verschlechterung des Boni-Index oder fehlerhafte Berichterstattung die Folge sein können. Dieses wiederum kann die Finanzierungszusage verzögern, erschweren oder zur Ablehnung führen.

Da es sich bei Leasing um eine Sonderform der Miete handelt, gibt es keinen ausgewiesenen Zins. Anders sieht dieses bei einem Mietkauf aus, bei dem es, wie im Falle eines Darlehens, einen Zins- und Tilgungsplan gibt. Während der Laufzeit sind aber sowohl die Leasing-, wie auch die Mietkaufraten fest vereinbart und Änderungen aufgrund von Zinsschwankungen damit ausgeschlossen.

Die Kalkulation eines Leasing- und Mietkaufvertrages ist abhängig von jeweils aktuellem Geld- und Kapitalmarkt. Gegen eine Gebühr kann der Leasingnehmer bzw. Mietkäufer den Zinssatz zum Zeitpunkt des Vertragsabschlusses festschreiben lassen und somit das Zinsänderungsrisiko für den Zeitraum zwischen Annahme des Leasing-Antrages und der Lieferung (Beginn der Vertragslaufzeit) ausschließen.

DOWNLOADS

FML BROSCHÜREN & FLYER

Klicken sie auf den Link unter dem Dokument um es herunterzuladen:

FML - NACHALTIGKEITSBERICHT | ESG-REPORT

FML FORMULARE UND ALLGEMEINE INFOS

GELDWÄSCHEGESETZ

GWG-INFOS

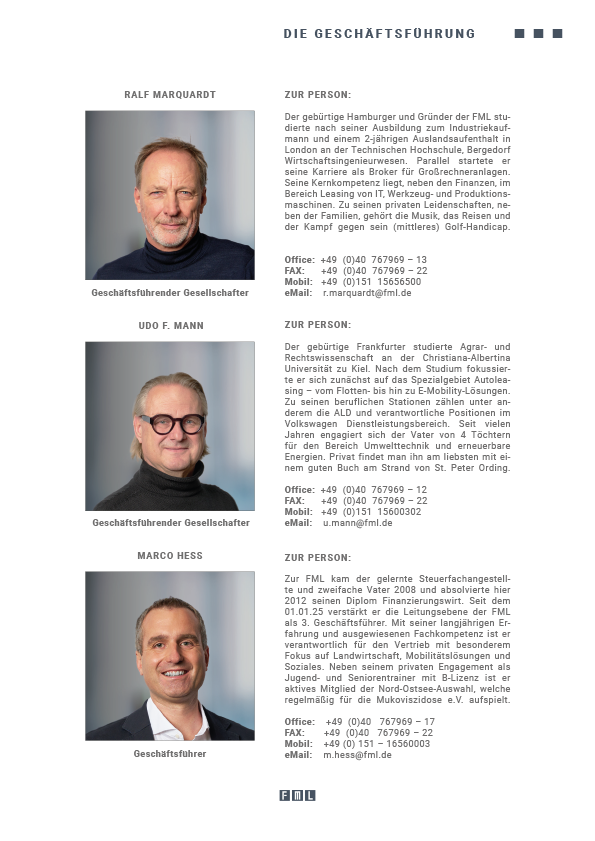

MARCO HEẞ

Geldwäschebeauftragter der FML.

Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten (Geldwäschegesetz – GwG).

Aktuelle Informationen zum GWG bekommen sie beim Bundesministerium der Justiz und für Verbraucherschutz.

Hier finden Sie u.a. auch die Stellungnahme des BDL – Bundesverband Deutscher Leasing-Unternehmer e.V..

FML-HOME

Ein Leasingpartner für alle

Egal ob Sie

• etwas fertigen oder transportieren,

• eine Dienstleistung anbieten, Handel oder ein Handwerk betrieben,

• eine Kommune leiten,

• Freiberufler, Landwirt oder Schausteller sind.

Um die Dinge am Laufen zu halten, das Geschäft zu erweitern oder es zukunftsfähig zu machen, bedarf es fortlaufender Investitionen. Sie investieren

• ihre Zeit,

• Ihre Ideen,

• in Marktstudien,

• Material oder Personal.

Zur Finanzierung dieser Investitionen benötigen Sie Eigen- oder Fremdkapital. Für Investitionen im Bereich der mobilen Wirtschaftsgüter steht Ihnen eine mehrwertschaffende Alternative zur Verfügung – die Leasingfinanzierung.

Mit Leasing schonen Sie Ihr Eigen- oder Fremdkapital und erhöhen gleichzeitig ihre wirtschaftliche und technologische Flexibilität und Leistungsfähigkeit. Leasing ist eine Dienstleistung und sollte:

• kreativ,

• unkompliziert und

• schnell

sein.

Dafür sorgen wir seit über 35 Jahren mit unserer Erfahrung, einer digitalen Vertragsabwicklung und flache Hierarchie, die es ermöglicht auch individuelle Fragen und Anforderungen unserer Kunden kompetent und schnell zu beantworten und umzusetzen.

Welche konkreten Chancen und Vorteile die Leasingfinanzierung Ihnen für die Zukunft bietet, können Sie in einem persönlichen Gespräch mit unseren Leasingexperten erfahren:

Udo Mann

Marco Hess

Nina Kosbü

Die generellen Vorteile gegenüber der klassischen Eigen- oder Fremdfinanzierung haben wir für Sie in folgender Tabelle für Sie zusammengefasst:

UNSER TEAM