KOMMUNALLEASING

Leasing für Städte & Gemeinden

Mehr und mehr setzt sich auch bei Städten und Gemeinden der Leasinggedanke durch. Die Vorteile des Kommunal-Leasing sind so vielfältig wie die Objekte, die hierüber finanziert werden können. Ob IT oder der neue Feuerwehrlöschzug, LED-Straßenbeleuchtung, E-Ladesäulen oder gleich eine komplette Krankenhausausstattung, es gibt eigentlich keine mobilen Investitionsgüter, die nicht über Leasing finanziert werden können. Die Vorteile für Kommunen unterscheiden sich dabei nur geringfügig von denen anderer Unternehmen:

Liquidität ist nicht nur in der freien Wirtschaft und in Krisenzeiten ein knappes und daher wertvolles Gut, sie ist auch im kommunalen Bereich der wesentliche Grund für eine Leasingfinanzierung. Die hohen Anschaffungskosten werden über die Nutzungslaufzeit verteilt. Vorhandene Liquidität steht für andere, nicht leasingfähige Investitionen z.B. in den Erhalt des Straßennetzes, der Sanierung von Gebäuden oder der Weiterbildung der Mitarbeiter zur Verfügung.

Modernität, wer hat sie im öffentlichen Raum nicht schon mal vermisst. Mit Leasing bleiben Sie stets auf dem neuesten Stand der Technik. Das erspart Folgekosten (z. B. Energieverbrauch, Wartung, Instandhaltung etc.), verbessert die Öko-Bilanz, vermeidet teuren Stillstand durch defekte Geräte, erhöht den Arbeitsschutz und führt zu einer höheren Mitarbeitermotivation durch Nutzung modernster Technik.

Leasing zeichnet sich außerdem durch eine besonders hohe Flexibilität in der Vertragsgestaltung aus. Laufzeiten, Restwerte und Raten (linear, degressiv, progressiv, saisonal) können Ihren individuellen Bedürfnissen angepasst werden. Darüber hinaus macht Leasing Sie aber auch flexibler. Zum einen müssen Leasingverträge nur ausgeschrieben werden, wenn der Netto-Anschaffungswert (ohne MwSt) über dem EU-Schwellenwert in Höhe von derzeit TEUR 214 (Stand: 01.01.2020) liegt. Zum anderen werden in der Folge Investitionsspitzen und der daraus resultierende Aufwand wie Neuausschreibung, Einbindung von Ämtern, Gremien und Ausschüssen etc. vermieden, denn bei einem Objektaustausch wird lediglich die Höhe der Leasingraten angepasst und die Belastungen im Verwaltungshaushalt/laufendem Haushalt bleiben annähernd konstant.

Unsere Kunden leasen u.a.:

⋅ IT (Hard- und Software),

⋅ LED-Straßenbeleuchtung,

⋅ Ladesäulen,

⋅ Luftreinigungssysteme,

⋅ Medizintechnik,

⋅ Feuerwehrfahrzeuge,

⋅ Krankenwagen,

⋅ Müllwagen,

⋅ Winterdienstfahrzeug.

Die Leasingarten im Kommunalleasing sind:

⋅ Vollamortisationsvertrag – Vertragsform, die dem Leasingnehmer eine schnelle Tilgung der Kosten (bis zu 40% der betriebsgewöhnlichen Nutzungsdauer) ermöglicht. Die Risiken einer Neuinvestition werden vermindert.

⋅ Teilamortisationsvertrag – Vertragsform, die sich dann empfiehlt, wenn das Leasingobjekt besonders wertbeständig oder im Restwert genau bestimmbar ist (z.B. bei Fahrzeugen).

⋅ Pool-Leasing – Dabei wird die Vielzahl kleinerer Investitionen über einen festgelegten Zeitpunkt zusammengefasst und in einen Leasingvertrag eingebunden. Aufgrund des höheren Volumens verbessern sich dadurch die Leasingkonditionen.

NEWSLETTER ABO

FML NEWSLETTER ABONNIEREN

Immer gut informiert!

Mit unserem Newsletter erhalten Sie aktuelle Informationen zum Thema Leasing und zu unserem Unternehmen. Melden Sie sich hier für den FML-Newsletter an. Wenn Sie ihn nicht mehr erhalten möchten, klicken Sie einfach am Ende des Newsletters auf Newsletter abbestellen!

WIKILEASE

WikiLease: Wissen, wie Leasing funktioniert!

Von A wie Afa bis Z wie Zins

Der Begriff Leasing kommt aus dem Englischen und bedeutet „Mieten“. Allerdings unterscheidet sich Leasing in einem wesentlichen Punkt von der Miete: Bei Mietverträgen gilt der Grundsatz: Kein Nutzen, keine Miete. Im Leasing stehen dem Leasingnehmer mietrechtliche Erfüllungsansprüche gegenüber dem Leasinggeber dagegen nicht zu. Dafür tritt der Leasinggeber mit Abschluss des Leasingvertrages seine Ansprüche gegen den Lieferanten an den Leasingnehmer ab.

Im Folgenden erklären wir einige wesentliche Begriffe, die Ihnen im Zusammenhang mit Leasing oder Mietkauffinanzierungen über den Weg laufen könnten. Dabei gehen Leasing und Mietkauf zwar vielfach Hand in Hand, unterscheiden sich aber in einem Punkt ganz grundsätzlich: Wirtschaftlicher Eigentümer im Leasing ist stets der Leasinggeber. Dieses ist die Grundvoraussetzung dafür, dass ein Leasingvertrage auch im steuerlichen Sinne ein Leasingvertrag ist (siehe hierzu den Punkt Leasingerlasse). Im Mietkauf geht das wirtschaftliche Eigentum mit der ersten Mietkaufrate unmittelbar auf den Mietkäufer über. Im Falle eines Sale-and-Mietkauf-back verbleibt es dort sogar. Allerdings bietet der Mietkaufvertrag dafür keinerlei steuerliche Vorteile.

Die Abkürzung steht für »Absetzung für Abnutzung«. Ein anderes Wort für die AfA ist Abschreibungen. Die Anschaffungskosten eines betrieblich genutzten Gegenstands können nicht sofort steuerlich abgesetzt werden, sondern müssen über dessen betriebsgewöhnliche Lebensdauer verteilt werden. Jährlich wird ein Teil der Kosten steuerlich berücksichtigt, was dem ratierlichen Werteverzehr entspricht (Abschreibungsbetrag).

Ist Teil der Leasingform Teilamortisationsvertrag. Der Leasinggeber hat das Recht, das Objekt nach Ablauf des Leasingvertrages an den Leasingnehmer zu einem vorher im Leasingvertrag vereinbarten Preis zu verkaufen. Anders als bei einer Kaufoption hat der Leasingnehmer kein Anrecht auf den Kauf des Objekts.

Ist in der Regel Teil der Leasingform Teilamortisationsvertrag. Weiternutzung des geleasten Objekts durch den Leasingnehmer nach Ablauf der ursprünglich vereinbarten Leasingdauer.

Siehe Sonderzahlung

Die BaFin ist die Bundesanstalt für Finanzdienstleistungsaufsicht. Ihr obliegt die Aufsicht über sämtliche Banken, Sparkassen, Versicherungen und Finanzdienstleiter, wie z.B. den Leasinggesellschaften. Daher muss jeder Leasinggesellschaft eine Zulassung durch die BaFin beantragen und erhält danach eine sogenannte BAK-Nr..

(siehe Kaufeintrittserklärung)

Betriebsgewöhnliche Nutzungsdauer beschreibt die Nutzungsdauer eines Wirtschaftsgutes. Die Nutzungsdauer ist nach § 7 Abs. 1 Einkommensteuergesetz die Basis für die Festlegung der Abschreibungszeit und legt somit die Höhe der jährlichen Abschreibung eines Wirtschaftsguts fest. Die zulässige Nutzungsdauer ist in den amtlichen AfA-Tabellen festgelegt.

Die betriebsgewöhnliche Nutzungsdauer spielt auch in Bezug auf Leasing eine wichtige Rolle, da gemäß dem Leasing-Erlass des Bundesministerium der Finanzen (BMF) die Grundmietzeit eines Leasingvertrages nicht kürzen als 40% und nicht länger als 90% der betriebsgewöhnlichen Nutzungsdauer sein darf.

Eine Investition, die über Leasing finanziert wird, wirkt sich nicht auf die Bilanz des Leasingnehmers aus.

Beim Leasing ist der Leasinggeber juristischer und wirtschaftlicher Eigentümer des Leasingobjekts. Dieses ist insbesondere wichtig, damit der Leasingnehmer die Leasingraten voll als Betriebsausgaben absetzen kann. Beim Mietkauf geht das wirtschaftliche Eigentum dagegen direkt auf dem Mietkäufer über. Der Vermieter bleibt bis zur ordnungsgemäßen Erfüllung des Mietkaufvertrages juristischer Eigentümer der Mietkaufobjekts.

ESG heißt: Environmental Social Governance (zu Deutsch: Umwelt, Soziales und Unternehmensführung) ESG bezeichnet Kriterien für nachhaltiges Wirtschaften von Unternehmen und wird zunehmend wichtiger. Mit der 7. Neufassung der Mindestanforderungen an das Risikomanagement von Finanzinstituten und Dienstleistern (MaRisk7) hat ESG endgültig Einzug in die Finanzbranche gefunden. Dieses wird zukünftig nachhaltigen Einfluss auf die Vergabe von Krediten und Kredit-Konditionen haben.

Beim Dienstrad-Leasing least der Arbeitgeber ein Fahrrad oder E-Bike und überlässt es dem Arbeitnehmer zur Nutzung. Die Leasingraten werden dabei aus dem Bruttogehalt des Arbeitnehmers bedient. Dadurch wird beim Arbeitnehmer das steuerpflichtige Gehalt reduziert. Arbeitnehmer können dadurch bis zu 40% der Anschaffungskosten für ein neues Fahrrad sparen. Arbeitgeber stärken die Mitarbeiterbindung in ihrem Unternehmen und fördern nachhaltige, gesunde Mobilität. Wir arbeiten hier eng mit der Firma BikeLeasingPlus zusammen.

Ist die Regel im Leasinggeschäft. Unter dem Begriff werden in Deutschland Leasing-Verträge von mittel- oder langfristiger Dauer summiert, deren Grundmietzeit kürzer ist als die betriebsgewöhnliche Nutzungsdauer des Leasingobjektes und die auf die Vollamortisation des Leasinggegenstandes ausgerichtet sind. Finanzierungsleasingverträge, die in ihren Regelungen den Leasing-Erlassen entsprechen, führen zu einer Bilanzierung des Leasingobjektes bei der Leasing-Gesellschaft.

Siehe Versicherung.

In Bereichen, wie Werkzeugmaschinen, Bau- und Nutzfahrzeugen sowie Land und forstwirtschaftliche Maschinen, die keinem größeren technologischen Wandel unterliegen und jahrelang tadellos funktionieren, führt der niedrigere Anschaffungspreis von gebrauchten Objekten zu deutlich reduzierten Leasingrate und damit geringeren Kosten sowie der Schonung von Ressourcen. Siehe auch Kreislaufwirtschaft.

Leasing-Gesellschaften unterstehen der Finanzmarktaufsicht, die insbesondere jeden Missbrauch des Finanzsystems zur Geldwäsche, Terrorismusfinanzierung oder sonstigen strafbaren Handlungen verhindern will. Leasing-Gesellschaften müssen daher gesetzliche Pflichten umsetzen, die sich insbesondere aus dem Geldwäschegesetz (GwG) und dem Kreditwesengesetz (KWG) ergeben. Dazu gehören Sorgfaltspflichten, wie die Identifizierung des Kunden und eventuell abweichender wirtschaftlich Berechtigter.

Siehe Geldwäschebekämpfung.

Die Grundmietzeit (sog. Grundleasingzeit) ist ein wesentliches Merkmal des Leasingvertrages. In dieser Zeit kann der Vertrag von keiner Partei gekündigt werden. Die unkündbare Grundmietzeit darf bei normalem Finanzierungsleasing 90 Prozent der betriebsgewöhnlichen Nutzungsdauer des Leasingobjektes nicht übersteigen und 40 Prozent nicht unterschreiten.

In der Regel hat der potenzielle Leasingnehmer den Leasinggegenstand bereits vor Abschluss eines Leasingvertrages beim Lieferanten bestellt. In diesem Fall tritt der Leasinggeber nach Vertragsschluss in die Bestellung des Leasingnehmers eintreten, mit der Folge, dass dessen Rechte und Pflichten aus dem Kaufvertrag mit dem Lieferanten vollständig auf den Leasinggeber übergehen. Voraussetzung für den Eintritt in die Bestellung ist die Zustimmung des Lieferanten.

Dem Leasingnehmer kann ein Optionsrecht eingeräumt werden, den Leasinggegenstand zu vorher festgelegten Bedingungen nach Ablauf der Grundmietzeit zu kaufen. Der Optionspreis entspricht dabei mindestens dem Restbuchwert bei linearer AfA oder einem ggf. niedrigeren Zeitwert zum Ende der Grundmietzeit.

Kautionen können zur Besicherung einer Leasing– oder Mietkauffinanzierung sinnvoll sein. Der Vorteil für den Leasingnehmer bzw. Mietkäufer ist die dadurch vereinfachte Bonitätsprüfung und Verzinsung der Kaution. Die Rückzahlung kann pro rata temporis über die Laufzeit oder ab einem bestimmten Datum über die Restlaufzeit erfolgen, am Ende der Laufzeit mit dem fälligen Restwert verrechnet oder unter vorher vereinbarten Voraussetzungen, vorzeitig zurückgezahlt werden.

Bei diesem Leasingform werden eine Laufzeit des Leasingvertrages, eine kalkulatorische Gesamtlaufleistung des Fahrzeuges und die Leasing-Rate vereinbart. Wird die Laufleistung unterschritten, erhält der Leasingnehmer in der Regel pro 1.000 Kilometer Minderleistung eine Vergütung. In dem umgekehrten Fall hat der Leasingnehmer einen Aufpreis zu zahlen. Nach Ablauf des Kilometer-Leasingvertrages ist das Fahrzeug an den Leasinggeber zurückzugeben. Der Leasinggeber trägt das Verwertungs- und das Restwertrisiko. Der Leasingnehmer verpflichtet sich, einen etwaigen zustandsbedingten Fahrzeugminderwert auszugleichen. Ein Anschlussmietvertrag ist in der Regel ausgeschlossen. Aufgrund der zahlreichen Nachteile für den Leasingnehmer, bietet FML keine Kilometerverträge mehr an.

Die Kreislaufwirtschaft ist ein Modell der Produktion und des Verbrauchs, bei dem bestehende Materialien und Produkte so lange wie möglich geteilt, geleast, wiederverwendet, repariert, aufgearbeitet und recycelt werden. Auf diese Weise wird der Lebenszyklus der Produkte verlängert. Leasing ist ein Musterbeispiel für ein Ressourcen schonendes wirtschaften.

Eine Leasing-Sonderform stellt der kündbare Vertrag dar. Dieser kann vom Leasingnehmer frühestens nach Ablauf einer Grundleasingzeit von 40 Prozent der betriebsgewöhnlichen Nutzungsdauer zu vorher vereinbarten Zeitpunkten gekündigt werden. Bei einer Kündigung wird eine Abschlusszahlung fällig, deren Höhe bereits im Vertrag zum jeweiligen Kündigungstermin festgelegt worden ist.

Auf die Gestaltung der Vertragslaufzeit nehmen die Leasing-Erlasse, die betriebsgewöhnliche Nutzungsdauer sowie die vom Leasingnehmer vorgesehene Nutzung des Leasingobjektes Einfluss. Die Laufzeit eines Leasingvertrages hat sich, gemäß der Leasing-Erlasses des BMF, zwischen 40 und 90 Prozent der betriebsgewöhnlichen Nutzungsdauer zu bewegen.

Die vom Bundesministerium der Finanzen (BMF) im Wege der Verwaltungsanweisung veröffentlichten Leasing-Erlasse bilden die steuerrechtliche Grundlage für das Leasing-Geschäft in Deutschland. Sie regeln die Zurechnung des wirtschaftlichen Eigentums von Leasingobjekten und die bilanzielle Abbildung von Leasing-Verhältnissen in den Jahresabschlüssen von Leasinggeber und Leasingnehmer. Es ist daher wichtig, diese Regeln zu beachten, da ansonsten, auch nachträglich, z.B. im Zuge einer Betriebsprüfung, erhebliche Verwerfungen im Anlagevermögen und/oder Steuernachzahlungen drohen könnten. Die wichtigsten Erlasse können sie hier downloaden!

Leasingraten sind Betriebsausgaben für die Nutzung eines Leasingobjektes, die beim Leasingnehmer sofort abzugsfähig sind. Sie können linear (gleichbleibend), progressiv (im Verlauf zunehmend), degressiv (im Verlauf abnehmend) oder saisonal (mit nutzungsspezifischen Intervallen) aufgesetzt werden. Wesentlichen. Einfluss auf die Höhe der Raten haben, neben dem Anschaffungswert, die Sonderzahlungen, Laufzeit und der Restwert.

Die Mindestanforderungen an das Risikomanagement (MaRisk) sind das Rahmen- und Regelwerk für die im Finanzbereich tätigen Gesellschaften. Sie setzen die qualitativen Anforderungen der internationalen Vereinbarungen zur Regulierung der Finanzmärkte (Basel I, II und III) in deutsches Recht um. Die Einhaltung der MaRisk wird von den Wirtschaftsprüfern im Rahmen der Jahresabschlussprüfung überwacht.

Mietkauf entspricht im Wesentlichen der klassischen Darlehensfinanzierung. Am Ende der Laufzeit geht das Mietkaufobjekt mit Zahlung der letzten Rate in das Eigentum des Mietkaufnehmers über. Die Bilanzierung erfolgt beim Leasingnehmer, d.h. er aktiviert das Objekt in seiner Bilanz und kann entsprechende Abschreibungsmöglichkeiten nutzen. Der Mietkäufer wird bzw. bleibt wirtschaftlicher Eigentümer des Mietkaufgegenstandes. Der Mietkaufgegenstand wird lediglich sicherungsübereignet und geht nach ordnungsgemäßer Beendigung des Mietkaufvertrages automatisch in das Eigentum des Mietkäufers über. Die Mehrwertsteuer wird für die gesamte Mietkaufforderung (Summe aller Mietzahlung) mit der ersten Mietkaufrate fällig und kann ggf. als Vorsteuer geltend gemacht. Mietkauf kann auch genutzt werden, um staatliche Investitionszulagen oder Fördermittel zu erhalten, die für Leasing-Investitionen ausgeschlossen sind. Eine Sonderform der Mietkaufs ist der Sale-And-Mietkauf-Back.

Unter Mobilien-Leasing wird das Leasing von Ausrüstungsgütern, z. B. Fahrzeuge, Maschinen und Geräte, IT-Equipment etc., zusammengefasst. Es grenzt sich damit vom Immobilienleasing ab. In Deutschland liegt der Leasing-Anteil an den gesamtwirtschaftlichen Ausrüstungsinvestitionen aktuell bei rund 23-24 Prozent.

Die Digitalisierung fördert nutzungsbasierte Abrechnungen beim Leasing. Das Nutzungsentgelt wird entsprechend der tatsächlichen Nutzung berechnet: Höhere oder niedrigere Abnahmemengen oder Stundenzahlen werden zum Ende der Laufzeit oder monatlich oder in anderen vereinbarten Intervallen abgerechnet, d. h. es ergeben sich zusätzliche Zahlungen oder Erstattungen. Monatliche Fixkosten entfallen bzw. können geringgehalten werden.

Dabei wird die Vielzahl kleinerer Investitionen eines Unternehmens, z.B. im Bereich der EDV-Ausstattung, über einen festgelegten Zeitraum zusammengefasst und in einen Leasingvertrag eingebunden. Aufgrund des höheren Volumens verbessern sich die Leasingkonditionen.

Leasing- und Mietkaufverträge werden in der Regel von den Leasinggebern über ihre Bank- uns Sparkassenpartner refinanziert. Dabei unterscheidet man zwei Arten: Bei der darlehensbasierten Refinanzierung nimmt der Leasinggeber für die Finanzierung des Leasing- bzw. Mietkaufvertrages ein Darlehen auf. Kommt es zum Ausfall der Finanzierung, trägt der Leasinggeber gegenüber dem Refinanzierungspartner das Risiko. Bei der Forfaitierung verkauft der Leasinggeber die Forderungen aus dem Leasing- bzw. Mietkaufvertrag an den Refinanzierungspartner. In diesem Fall übernimmt der Refi-Partner das Ausfallrisiko. In beiden Fällen bleibt der Leasinggeber mit der Abwicklung des Vertrages beauftragt und im Falle eines Leasingvertrages auch wirtschaftlicher Eigentümer des Leasingobjektes.

Der Teil der Anschaffungs- oder Herstellungskosten, der bei Teilamortisationsverträgen während der Leasingdauer nicht durch Zahlung von Leasingraten getilgt wird. Bei dem im Vertrag ausgewiesenen Restwert handelt es sich lediglich um eine kalkulatorische Größe, die sich aus Objektwert, Höhe der Sonderzahlung, monatlichen Rate und Laufzeit ergibt. Am Ende der Laufzeit erfolgt ein Abgleich des Marktwertes mit dem kalkulierten Restwert.

Im Leasing sind alle Arten von Ratenverläufen möglich und darüber hinaus auch voll als Betriebsaufwendungen steuerlich absetzbar. Sie können linear (gleichbleibend), progressiv (im Verlauf zunehmend), degressiv (im Verlauf abnehmend) oder saisonal (mit nutzungsspezifischen Intervallen) aufgesetzt werden.

Nach Beendigung des Leasingvertrages hat der Leasingnehmer das Leasingobjekt an den Leasinggeber zurückzugeben. Der Leasinggeber ist nach wie vor Eigentümer des Leasingobjektes. Kommt der Leasingnehmer dieser Pflicht nicht nach, kann der Leasinggeber weiterhin Zahlungen der Leasingraten sowie ggf. auch zusätzlich Schadensersatz verlangen.

Das Sale-and-lease-back ist eine Sonderform des Leasings, bei der das bereits in Mobilien gebundene Kapital wieder freigesetzt wird. Die Leasinggesellschaft kauft die Mobilie vom Leasingnehmer und verleast diese an ihn zurück. Der Nutzer tauscht Eigentum gegen Liquidität.

Das Sale-and-Mietkauf-back ist eine Sonderform des Mietkaufs, bei der das bereits in Mobilien gebundene Kapital wieder freigesetzt wird. Die Leasinggesellschaft kauft die Mobilie vom Eigentümer und vermietet diese gleichzeitig an ihn zurück. Der Eigentümer bleibt Eigentümer und Nutzer. Da es sich um eine reine Finanzierung handelt, kann dieses Geschäft umsatzsteuerfrei abgewickelt werden.

Der Sicherungsschein legt fest, wem Leistungen eines Versicherers im Schadensfall an einem Leasingobjekt zustehen. Regelmäßig werden Sicherungsscheine vom Versicherer auf den Leasinggeber als Objekteigentümer ausgestellt. Der Inhaber des Sicherungsscheins kann die Rechte aus dem Versicherungsvertrag geltend machen.

Sonderzahlungen oder auch Anzahlungen genannt, werden vom Leasingnehmer bzw. Mietkäufer bei Vertragsbeginn zusammen mit der ersten Leasing-/Mietkaufrate gezahlt und mindern die zukünftigen Leasing-/Mietkaufraten. Sonderzahlungen werden im Rahmen des Risikomanagements der Leasing-Gesellschaften eingesetzt, um einen möglichen Ausfall zu verringern.

Hierbei werden, durch die geleisteten Zahlungen des Leasingnehmers, die Gesamtkosten des Leasinggebers (Anschaffungs-/Herstellungskosten, Nebenkosten und Finanzierungskosten) während der unkündbaren Grundmietzeit des Leasingvertrages nur zum Teil deckt. Zur Sicherstellung der erforderlichen vollen Amortisation der Kosten bei Vertragsende stehen unterschiedliche vertragliche Vereinbarungen zur Verfügung. Die gebräuchlichste ist das Andienungsrecht. Hierbei haftet der Leasingnehmer für diesen kalkulatorischen Restwert. Dafür kann er am Ende der Grundmietzeit das Leasingobjekte weiterleasen oder käuflich erwerben. Diese Leasingform empfiehlt sich, wenn das Leasingobjekt besonders wertbeständig oder im Restwert möglichst genau bestimmbar ist (z.B. Fahrzeugen). Bei einem Teilamortisationsvertrag mit Andienungsrecht

Das Transparenzregister enthält Eintragungen zu den sogenannten wirtschaftlichen Berechtigten von Rechtseinheiten und Rechtsgestaltungen. Dies sind nach § 3 des Geldwäschegesetzes (GwG) die natürlichen Personen, in deren Eigentum oder unter deren Kontrolle eine Rechtseinheit oder Rechtsgestaltung letztlich steht. Seit dem 01.08.2021 müssen alle juristischen Personen des Privatrechts und eingetragenen Personengesellschaften ihre wirtschaftlich Berechtigten ermitteln und aktiv dem Transparenzregister zur Eintragung melden.

Der Lieferant liefert das Objekt direkt an den Leasingnehmer. Der Leasingnehmer untersucht das Leasingobjekt auf Mängel, Vollständigkeit und Übereinstimmung mit dem im Kaufvertrag Vereinbartem und teilt das Ergebnis dem Leasinggeber mit der Übernahmebestätigung rechtsverbindlich mit. Die Übernahmebestätigung markiert gleichzeitig den Beginn der Leasingzahlungen/Nutzungsentschädigung.

Der Leasingnehmer ist zur Untervermietung der von ihm geleasten Objekte nur mit Zustimmung des Leasinggebers berechtigt. Die Untervermietung birgt für den Leasinggeber zusätzliche Risiken. Daher wird der Leasinggeber seine Zustimmung regelmäßig von der Bonität des Leasingnehmers und des Untermieters sowie ggf. von zusätzlichen Sicherungsmaßnahmen, beispielsweise direkten Mietzahlungen des Untermieters an den Leasinggeber, abhängig machen.

Im Interesse aller Vertragsbeteiligten sind Leasingobjekte ausreichend zu versichern. Die Versicherungsprämien muss der Leasingnehmer tragen. Gängige Versicherungen sind u. a.:

• Elektronikversicherung • Haftpflichtversicherung • Maschinenbruchversicherung • Vollkasko-Versicherung

Wie so manche Leasing-Gesellschaft bietet auch FML seinen Kunden individuelle Lösungen zum Thema Versicherung an. Wir arbeiten hierbei mit der MonaLeasa GmbH zusammen. Diese schreibt Sie nach Vertragsbeginn an und erfragt, ob Sie die Versicherung selbst eindecken möchten. In diesem Fall müssen Sie, wie auch vertraglich vereinbart, den Nachweis der Versicherung durch Übersendung des branchenüblichen Sicherungsscheins erbringen. Sollten Sie die Versicherung über uns wünschen, brauchen Sie nichts weiter zu tun, die Versicherungsprämie wird zukünftig zusammen mit der Leasingrate eingezogen. Gleiches gilt, sofern der Versicherungsnachweis, gemäß der vertraglichen Vereinbarungen, nicht fristgerecht erfolgt.

Darüber hinaus bieten FML und MonaLeasa eine gesonderte GAP-Versicherung an. Sinn ist es, eine eventuelle Lücke zwischen dem von der Kasko-Versicherung geleisteten Entschädigung und dem Restvertragswert der Finanzierung zu decken. Da sich die Kasko-Entschädigung meist an dem Marktwert orientiert, können diese beiden Wert, insbesondere am Anfang eine Finanzierung, recht stark auseinanderfallen.

Ein VA-Vertrag liegt vor, wenn die Gesamtinvestitionskosten des Leasinggebers einschließlich seiner Zins- und Verwaltungsaufwendungen sowie seines Gewinns durch die fest vereinbarten Leasing-Zahlungen abgedeckt werden. Bei Vollamortisationsverträgen geschieht dies allein durch die fest vereinbarten Leasingzahlungen während der Grundmietzeit. Die Leasingform ermöglicht eine schnelle Tilgung der gesamten Anschaffungskosten (bis zu 40% der betriebsgewöhnlichen Nutzungsdauer). Die Risiken einer Neuinvestition werden vermindert. Nach Ablauf der Leasingdauer kann das Leasingobjekt gekauft oder zurückgegeben werden.

Nach dem Geldwäschegesetz sind Leasing-Gesellschaften verpflichtet, Angaben zu den wirtschaftlichen Berechtigten des Vertragspartners zu erheben. Wirtschaftlich Berechtigter im Sinne des Gesetzes ist die natürliche Person, in deren Eigentum oder unter deren Kontrolle der Vertragspartner letztlich steht oder auf deren Veranlassung eine Transaktion durchgeführt oder eine Geschäftsbeziehung begründet wird. Bei Gesellschaften ist dies jede natürliche Person, die unmittelbar oder mittelbar mehr als 25 Prozent der Kapitalanteile hält oder mehr als 25 Prozent der Stimmrechte kontrolliert. Seit dem 01.08.2021 müssen alle juristischen Personen des Privatrechts und eingetragenen Personengesellschaften ihre wirtschaftlich Berechtigten ermitteln und aktiv dem Transparenzregister zur Eintragung melden.

Wirtschaftsauskünfte, auch Firmen-, Bonitäts- oder Unternehmensauskunft genannt, enthalten Informationen über die wirtschaftlichen Verhältnisse und im Besonderen die Zahlungsfähigkeit von Unternehmen. Sie sind die Basis für die Bonitätsprüfung, welche alle Leasinggesellschaften vor Abschluss eines Leasing- oder Mietkaufvertrages durchzuführen müssen. Die meisten Leasinggesellschaften arbeiten hierzu mit der Firma Creditreform und/oder der SCHUFA zusammen. Es ist daher ratsam über seine wirtschaftlichen Verhältnisse regelmäßig (z.B. durch Übersendung der Jahresabschlüsse) an diese Institute zu berichten, da andernfalls eine Verschlechterung des Boni-Index oder fehlerhafte Berichterstattung die Folge sein können. Dieses wiederum kann die Finanzierungszusage verzögern, erschweren oder zur Ablehnung führen.

Da es sich bei Leasing um eine Sonderform der Miete handelt, gibt es keinen ausgewiesenen Zins. Anders sieht dieses bei einem Mietkauf aus, bei dem es, wie im Falle eines Darlehens, einen Zins- und Tilgungsplan gibt. Während der Laufzeit sind aber sowohl die Leasing-, wie auch die Mietkaufraten fest vereinbart und Änderungen aufgrund von Zinsschwankungen damit ausgeschlossen.

Die Kalkulation eines Leasing- und Mietkaufvertrages ist abhängig von jeweils aktuellem Geld- und Kapitalmarkt. Gegen eine Gebühr kann der Leasingnehmer bzw. Mietkäufer den Zinssatz zum Zeitpunkt des Vertragsabschlusses festschreiben lassen und somit das Zinsänderungsrisiko für den Zeitraum zwischen Annahme des Leasing-Antrages und der Lieferung (Beginn der Vertragslaufzeit) ausschließen.

DOWNLOADS

FML BROSCHÜREN & FLYER

Klicken sie auf den Link unter dem Dokument um es herunterzuladen:

FML - NACHALTIGKEITSBERICHT | ESG-REPORT

FML FORMULARE UND ALLGEMEINE INFOS

LEASINGANFRAGE

Leasingangebot für Gewerbe, Unternehmen & Selbstständige

Die folgenden Angaben benötigen wir von Ihnen als Kalkulationsgrundlage. Weitere Informationen zum Umgang mit Ihren uns zur Verfügung gestellten Daten finden Sie in unseren Datenschutzbestimmungen.

FML-HOME

Ein Leasingpartner für alle

Egal ob Sie

• etwas fertigen oder transportieren,

• eine Dienstleistung anbieten, Handel oder ein Handwerk betrieben,

• eine Kommune leiten,

• Freiberufler, Landwirt oder Schausteller sind.

Um die Dinge am Laufen zu halten, das Geschäft zu erweitern oder es zukunftsfähig zu machen, bedarf es fortlaufender Investitionen. Sie investieren

• ihre Zeit,

• Ihre Ideen,

• in Marktstudien,

• Material oder Personal.

Zur Finanzierung dieser Investitionen benötigen Sie Eigen- oder Fremdkapital. Für Investitionen im Bereich der mobilen Wirtschaftsgüter steht Ihnen eine mehrwertschaffende Alternative zur Verfügung – die Leasingfinanzierung.

Mit Leasing schonen Sie Ihr Eigen- oder Fremdkapital und erhöhen gleichzeitig ihre wirtschaftliche und technologische Flexibilität und Leistungsfähigkeit. Leasing ist eine Dienstleistung und sollte:

• kreativ,

• unkompliziert und

• schnell

sein.

Dafür sorgen wir seit über 35 Jahren mit unserer Erfahrung, einer digitalen Vertragsabwicklung und flache Hierarchie, die es ermöglicht auch individuelle Fragen und Anforderungen unserer Kunden kompetent und schnell zu beantworten und umzusetzen.

Welche konkreten Chancen und Vorteile die Leasingfinanzierung Ihnen für die Zukunft bietet, können Sie in einem persönlichen Gespräch mit unseren Leasingexperten erfahren:

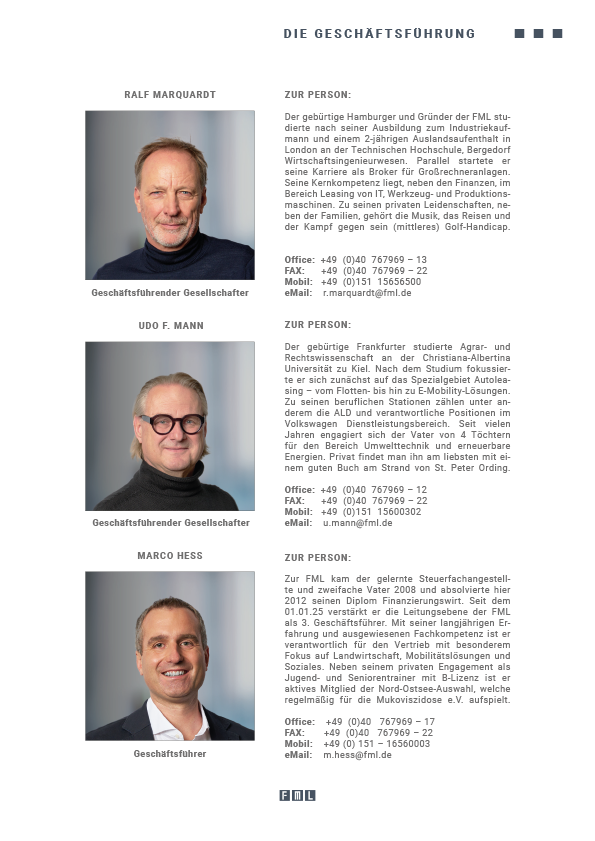

Udo Mann

Marco Hess

Nina Kosbü

Die generellen Vorteile gegenüber der klassischen Eigen- oder Fremdfinanzierung haben wir für Sie in folgender Tabelle für Sie zusammengefasst:

UNSER TEAM

AKTUELLE LEASING-NEWS

PRESSE

PRESSE KONTAKT

Für Presse- und Mediaanfragen kontaktieren Sie bitte unser PR-Team:

MELANIE LAMMERS

Bamboo Consulting PR

Zur Person:

Die Bamboo Gründerin und Geschäftsführerin Melanie Lammers berät seit über 20 Jahren mittelständische Unternehmen und internationale Konzerne.

Als Netzwerkerin und Expertin für Unternehmenskommunikation pflegt sie beste Kontakte zu Journalisten, Meinungsbildnern und Multiplikatoren.

Ihre Branchenschwerpunkte sind Technologie, Industrie (insbesondere Kunststoff,

Luft- & Raumfahrt, Chemie), E-Commerce, Finanzen, Sustainability und Retail.

Melanie Lammers ist Vollblutberaterin mit Stationen in diversen Top-PR-Agenturen Deutschlands, In-house Erfahrungen im Bereich der Marketingkommunikation und des internationalen Projektmanagements.

CHRISTIAN FISCHLER

Freibeuter PR

Zur Person:

Christian Fischler ist PR- und Social Media Manager mit internationaler Erfahrung.

Zu seinen Stationen gehören renommierte Agenturen in London, Berlin und Hamburg, wie Hill & Knowlton, achtung! oder Edelman.

Im Jahr 2010 gründete er FREIBEUTER und entwickelt seitdem maßgeschneiderte

PR- und Social Media Konzepte, berät Kunden kreativ und strategisch und sorgt für astreine Umsetzung. Vertrauen, Ehrlichkeit und Wertschätzung bilden das Fundament seiner Arbeit. Darum berät FREIBEUTER seine Kunden langfristig über viele Jahre.

© Video by: Williams Consulting | Sound & Vision 2025 | Director, Editor & Composer: Sven Gordon Williams

Clean Vehicles Directive: Erste Phase läuft Ende 2025 aus – ab 2026 gelten verschärftere Vorgaben für Kommunen

Umrüstung statt Neukauf: Die Clean Vehicles Directive verpflichtet Kommunen zu einem emissionsarmen Fahrzeugbestand – mit Leasing oder Nachrüstung bleiben Städte handlungsfähig. © Pixabay

Bis Ende dieses Jahres muss 45 Prozent des kommunalen Fahrzeugbestands emissionsärmer oder gar emissionsfrei werden, um den CO2-Ausstoß nachhaltig zu reduzieren. In der zweiten Frist ab Januar 2026 bis Dezember 2030 steigt der Anteil auf fast zwei Drittel (65 Prozent). So sieht es die Clean Vehicles Directive (CVD) vor. In Zeiten knapper öffentlicher Kassen sind Neuanschaffungen schwer realisierbar. Eine Lösung ist die Umrüstung von Bestandsfahrzeugen auf Elektro-Antriebe: PKW lassen sich auf batterie-elektrische und Nutzfahrzeuge wie LKW, Busse oder andere Nutzfahrzeuge auf wasserstoff-elektrische Antriebe umrüsten. Die Kosten dafür sind um ein Vielfaches geringer als für Neufahrzeuge. Zahlreiche Förderprogramme und Beratungsangebote unterstützen Kommunen bei der Anschaffung oder Finanzierung von Fahrzeugen.

Hamburg, den 08. Juli 2025 – Der Verkehrssektor ist mit rund 22 Prozent CO2 -Ausstoß (2024) der drittgrößte Verursacher von Treibhausgasemissionen. Allein im vergangenen Jahr waren laut Kraftfahrt-Bundesamt (KBA) 47,6 Prozent aller Neuzulassungen alternative Antriebe von batterie-elektrisch über Hybrid, Plug-In, Brennstoffzelle bis hin zu Wasserstoff. Mit der nationalen Umsetzung der Clean Vehicles Directive werden bei der öffentlichen Auftragsvergabe seit August 2021 verbindliche Mindestziele für emissionsarme und emissionsfreie Pkw sowie leichte und schwere Nutzfahrzeuge für die Beschaffung vorgegeben – insbesondere für Busse im ÖPNV. Sie verpflichtet bis Ende 2025 die öffentliche Hand sowie eine Auswahl privatrechtlich organisierter Akteure (z.B. Post- und Paketdienste, Müllabfuhr) zum Handeln. Konkret heißt das: In der ersten Quotierungsphase von August 2021 bis Dezember 2025 müssen bei öffentlich geförderten Beschaffungen 45 Prozent saubere Fahrzeuge nachgewiesen werden – die eine Hälfte emissionsfrei, die andere Hälfte emissionsarm. Und in der zweiten Phase ab Januar 2026 bis Dezember 2030 müssen bereits mehr als zwei Drittel (65 Prozent) emissionsfrei oder emissionsarm sein.

Die Clean Vehicles Directive ist eine Vorgabe. Das heißt, sie muss umgesetzt werden. Angesichts begrenzter öffentlicher Haushaltsmittel gestaltet sich die Anschaffung neuer Fahrzeuge schwierig. Eine mögliche Alternative ist die kostengünstigere Umrüstung.

Den grünen Fahrzeugwandel smart finanzieren: Mit Leasing rechnet es sich!

Im Bereich des Kommunal-Leasing müssen Leasingverträge ausgeschrieben werden, sobald der Schwellenwert von EUR 214.000,00 überschritten wird. Der Auftragswert entspricht der geschätzten Gesamtvergütung. „Dass dieser Wert bei der Anschaffung von bereits nur wenigen Fahrzeugen ganz schnell überschritten ist, liegt auf der Hand“, erklärt Finanz-Experte Udo F. Mann, Geschäftsführer der FML Leasing aus Hamburg. Sein Tipp an die Kommunen: „Gemeinde oder Landkreis müssen sich im Vorwege über die Kosten klar sein und diese durchkalkulieren, um genau zu eruieren, wieviel E-Mobility anzuschaffen oder umzurüsten ist.“ Unabhängig, ob Umrüstung oder Neukauf, ist Leasing dabei eine alternative Finanzierungsmöglichkeit mit vielen Vorteilen, die bislang von Kommunen immer noch selten in Anspruch genommen wird. Und das, obwohl es in der Privatwirtschaft das Außenfinanzierungsinstrument Nr. 1 in Deutschland ist.

Fazit: Frühe Planung und flexible Finanzierung helfen bei der Umsetzung der Clean Vehicles Directive und lassen Raum für weitere Investitionen

Für Kommunen und Landkreise lohnt sich die Umsetzung der Clean Vehicles Directive über Leasing oder Mietkauf zu finanzieren. Damit werden vorhandene Haushaltgelder geschont und stehen so ggf. für andere, nicht leasingfähige Investitionen zur Verfügung. Des Weiteren wird die finanzielle Belastung auf monatliche Leasingraten reduziert, so dass sie sich über die gesamte Laufzeit verteilt. Dies erhöht die wirtschaftliche Flexibilität der Kommune und schafft eine größere Unabhängigkeit in Bezug auf andere Investitionsentscheidungen.

Somit ist die Umrüstung und Finanzierung mittels Leasings aktuell die sicherste und kostenschonendste Lösung, um die CVD zu erfüllen. Ob Leasing, Mietkauf, Kauf oder Umrüstung – welche Finanzierungsform für die jeweilige Kommune am wirtschaftlichsten ist, hängt von den individuellen Rahmenbedingungen, dem aktuellen Förderumfeld und den geplanten Einsatzbereichen ab.

Wissenswert: Drei Punkte, auf die Kommunen beim Abschluss eines Leasingvertrags achten sollten

Die Laufzeit! Da ein Leasingvertrag in der Regel unkündbar ist, muss diese mit Bedacht und nah an der tatsächlichen wirtschaftlichen Nutzungsdauer gewählt werden. Die Länge der Laufzeit beeinflusst die Höhe der monatlichen Raten.

Der Restwert! Wie erwähnt, sollte sich dieser möglichst mit dem zu erwartenden Marktwert decken.

Die Kündigungsfristen! Zum Ende der Vertragslaufzeit sind Kündigungsfristen einzuhalten. Hier gilt es rechtzeitig zusammen mit dem Leasinggeber darüber zu entscheiden, wie es nach Ablauf der „Grundlaufzeit“ weiter gehen soll.

Um Kommunen bei der Umsetzung der CVD zu entlasten, stehen zahlreiche Förderprogramme und Beratungsangebote bereit. Sie unterstützen sowohl die Neuanschaffung als auch die kostengünstigere Umrüstung bestehender Fahrzeuge – von batterieelektrischen Pkw bis hin zu auf Brennstoffzelle umgerüsteten Lkw oder Bussen.

Förderprogramme im Überblick (Auswahl):

• BMDV-Förderprogramme für alternative Antriebe und Infrastruktur zu finden unter: www.foerderdatenbank.de

• BALM (KsNI-Programm): Förderung für klimafreundliche Nutzfahrzeuge und Tank-/Ladeinfrastruktur unter: www.balm.bund.de

• eaD – Bundesverband der Energie- und Klimaschutzagenturen Deutschlands: Orientierung zu Beratungs- und Förderangeboten auf Landesebene: www.energieagenturen.de

Elektromobilität: Leasing mobiler Lade-Infrastruktur für Kommunen und Logistik

Zu den großen Herausforderungen der E-Mobilität gehört die aktuell noch mangelnde Infrastruktur. Neue Lösungen wie mobile Ladestationen schaffen hier vermehrt Abhilfe. Zur Finanzierung eigener flexibler Ladestationen können Unternehmen und Kommunen jetzt auch einfacher auf Leasing zurückgreifen: Die unabhängige Leasinggesellschaft FML Finanzierungs- und Mobilien Leasing GmbH & Co. KG aus Hamburg und Sunmac, Anbieter von Solartrailern, haben ihre Kooperation bekannt gegeben. Ab sofort können mobile Lösungen zur Stromversorgung in ländlichen Gebieten, auf Baustellen, bei Events oder zur Erweiterung der Ladeinfrastruktur in Ballungsräumen schnell für Entlastung sorgen und zur weiteren Etablierung der E-Mobilität beitragen.

Hamburg, den 30. Januar 2025

Rund eine Million öffentliche Ladepunkte sollen bis zum Jahr 2030 geschaffen werden. Trotz Fortschritten fehlen nach aktuellen Angaben der Bundesnetzagentur noch rund 800.000 Lösungen. Gerade viele ländliche Regionen sind hinsichtlich der Ladeinfrastruktur unterversorgt, bei steigendem Bedarf: „Trotz aktueller Kaufzurückhaltung erwarten wir ab diesem Jahr einen Zugewinn an Marktanteilen bei Elektroautos. Mit ein Grund wird perspektivisch eine strengere CO2-Regulierung in Europa sein. Mobile Ladestationen wie Solartrailer helfen, vor Ort den Infrastruktur-Bedarf flexibel an die eigenen Bedürfnisse anzupassen. Sie sind eine mobile Ladelösung für Elektrofahrzeuge, Beleuchtung und andere elektrische Geräte. Eine feste Strominfrastruktur ist dabei nicht erforderlich“, erklärt Marco Heß, Geschäftsführer der Leasinggesellschaft FML.

Mit Leasing: Flexible Lösungen für die E-Mobilität

Werden Solartrailer mit Leasing finanziert, fallen für Kommunen oder Unternehmen keine hohen Anfangsinvestitionen an. Die Investition taucht beim Leasingnehmer als Betriebsausgabe in der Gewinn- und Verlustrechnung auf. Damit bleibt die Eigenkapital-Quote beziehungsweise der Verschuldungsgrad, die oft wichtig für Kreditrahmen und Konditionen bei den Banken sind, unverändert. Gleichzeitig sind die Leasingraten, auch bei degressiven Ratenverläufen, voll als Betriebsausgaben absetzbar. Nach Ende der Leasingdauer können die mobilen Solartrailer je nach Vereinbarung zurückgegeben, erworben oder das Leasing verlängert werden.

Das Team von FML bietet vielfältige Leasing-Lösungen im Bereich Erneuerbare Energien an:

Leasinggesellschaft FML GmbH & Co. KG aus Hamburg ernennt Marco Heß zum neuen Geschäftsführer.

Die FML Finanzierungs- und Mobilien Leasing GmbH & Co. KG verstärkt ab sofort ihre Leitungsebene mit der Ernennung von Marco Heß zum 3. Geschäftsführer. Mit seiner langjährigen Erfahrung im Unternehmen und ausgewiesenen Fachkompetenz in den Bereichen Leasing, Riskmanagement und Vertrieb wird er die strategische Weiterentwicklung der FML entscheidend mitgestalten.

Hamburg, den 23. Januar 2025

Mit Fokus auf Finanzierungslösungen in den Bereichen Erneuerbare Energien, Landwirtschaft, Mobilitätslösungen und Soziales unterstützt der ausgebildete Diplom Finanzierungswirt und Leasing-Experte Marco Heß seit 18 Jahren das Team von FML. „Wir freuen uns sehr, mit Marco Heß einen äußerst erfahrenen Mitarbeiter für die Geschäftsführung gewonnen zu haben. Gemeinsam mit ihm stellen wir uns verstärkt für die Zukunft auf. Dazu gehören auch unsere vertriebliche Erweiterung, neue Partner und eine Digitalisierung der Abläufe“, erklärt Ralf Marquardt, Gründer und Geschäftsführer der FML GmbH & Co. KG. „Mit der Ernennung von Marco Heß zum dritten Geschäftsführer steigen wir in den Generationenwechsel ein. Für unsere Kunden ändert sich dadurch nichts, die FML bleibt ihr Finanzierungspartner mit hoher Beratungsqualität, auch durch die erweiterte Leitungsebene“, ergänzt Udo F. Mann, 2. Geschäftsführer und Experte für Erneuerbare Energien der Leasinggesellschaft FML.

Kontakt: Marco Hess

Leasing von Energiespeicherlösungen für stromintensive Betriebe.

Energiespeichersysteme sind der Schlüssel zur Nutzung erneuerbarer Energien. Seit August können Unternehmen zur Finanzierung ihrer Energiespeicher einfacher auf Leasing zurückgreifen: Die unabhängige Leasinggesellschaft FML Finanzierungs- und Mobilien Leasing GmbH & Co. KG aus Hamburg und Tecloman, professioneller Anbieter von schlüsselfertigen Energiespeicherlösungen, haben ihre Kooperation bekannt gegeben. Betreiber von Stromnetzen, Photovoltaik- und Windparks, aber auch Industrieunternehmen, größere Gewerbe- und landwirtschaftliche Betriebe können damit ohne den Einsatz von Eigen- oder Fremdkapital die Vorteile der Energiespeichersysteme für sich nutzen.

Hamburg, den 03. September 2024

Energiespeicher helfen, den Stromverbrauch zu optimieren und Kosten zu senken: Durch die Speicherung von Energie in Zeiten niedriger Nachfrage können Betriebe mit ihrer Hilfe Spitzenlasten abfedern und teure Stromspitzen vermeiden. Die Nachfrage im Großspeicherbereich sowie aus Gewerbe und Industrie nimmt zu, der Markt verspricht ein erhebliches Wachstum. Um den Anforderungen der Energiewende an die Stromnetze entsprechend zu begegnen, werden nach Berechnungen des Fraunhofer Instituts für Solare Energiesysteme bis zum Jahr 2030 insgesamt 100 Gigawattstunden elektrische Speicherleistung benötigt.

Mit Leasing die Energiekosten nachhaltig mindern

„Für viele Unternehmen ist es notwendig, den durch Solartechnik erzeugten Strom vollumfänglich zu speichern, zu verkaufen oder in Spitzenzeiten selbst zu nutzen. Damit können hohe Energiekosten deutlich gemindert werden. Mit unserer Partnerschaft tragen wir gemeinsam mit Tecloman zu einer nachhaltigen Transformation im Energiemarkt bei“, erklärt Udo F. Mann, Geschäftsführer der Leasinggesellschaft FML.

Werden Energiespeichersysteme geleast, taucht die Investition beim Leasingnehmer als Betriebsausgabe in der Gewinn- und Verlustrechnung auf. Damit bleibt die Eigenkapital-Quote beziehungsweise der Verschuldungsgrad, die oft wichtig für Kreditrahmen und Konditionen bei den Banken sind, unverändert. Gleichzeitig sind die Leasingraten, auch bei degressiven Ratenverläufen, voll als Betriebsausgaben absetzbar. Nach Ende der Leasingdauer können die Energiespeicher je nach Vereinbarung zurückgegeben, erworben oder das Leasing verlängert werden.

„Kurze Wege und pragmatische Lösungen für unsere Kunden sind uns wichtig. Wir haben uns deshalb mit FML bewusst für einen mittelständischen Anbieter von Leasing-Lösungen entschieden. Mit FML können wir unseren Kunden neben dem Kauf ein interessantes Finanzierungsmodell bieten, das sich von Mitbewerbern abhebt“, erklärt Sascha Mysik, Director Strategic Business Development bei Tecloman.

Speicherung großer Energiemengen auf kleinem Raum

Ein besonderes Augenmerk der Kooperation von FML und Tecloman liegt auf dem Ymir 5 MWh 20′ Container: Im flexibel transportierbaren 20-Fuß-Container können bis zu 5 MWh gespeichert werden, was besonders für Betriebe mit begrenztem Platzangebot vorteilhaft ist. Die integrierte Hochvolt-Technologie sorgt für eine höhere Effizienz und längere Lebensdauer der Batterien, ein Vorteil für die Speicherung insbesondere von Solarenergie. Die Systeme sind dabei mit umfassenden Sicherheitsmechanismen ausgestattet, darunter Überlastungs-, Kurzschluss- und Überspannungsschutz.

Über Tecloman

Tecloman, mit zwei Hauptsitzen in München, Deutschland, und Chengdu, China, ist ein globaler Bloomberg Tier 1-Anbieter, der sich auf umfassende Batteriespeichersysteme (BESS) spezialisiert hat. Das Unternehmen bietet maßgeschneiderte BESS-Lösungen für eine breite Palette von Anwendungen sowie mit Forschung und Entwicklung über die Herstellung bis hin zum Vertrieb und After-Sales-Support ein komplettes Spektrum an Dienstleistungen an. Das Portfolio umfasst Energiespeicher im Versorgungsmaßstab, gewerbliche und industrielle Anwendungen, Solarspeicher für Privathaushalte, Rechenzentren, Bergbau- und Erdölsysteme, Elektrofahrzeuge, mobile Energiespeicher, Verteilernetze und DC-Mikronetze. Das Unternehmen wurde 2017 gegründet. www.tecloman.com

Investition in die Zukunft: Energieeffizientere Maschinen und Anlagen leasen.

Ob Fertigung, Transport, Handwerks- oder landwirtschaftlicher Betrieb: Investitionen sind wichtig, um wettbewerbsfähig zu bleiben und gesetzlichen Anforderungen zu entsprechen. Soll wenig Eigen- oder Fremdkapital eingesetzt werden, können Maschinen und Anlagen mit Leasing finanziert werden. Bei der Finanzierung von klimafreundlichen Maschinen und Anlagen hilft kleinen und mittleren Unternehmen das Förderprogramm „Grünes ERP-Globaldarlehen Leasing“.

Hamburg, den 12. Juni 2024

Umweltstandards und entsprechende gesetzliche Anforderungen nehmen vermehrt Einfluss auf das tägliche Wirtschaften von Unternehmen. Die Umstellung auf energieeffiziente Systeme oder Einführung von Automatisierungstechnologien ist oft kostenintensiv. Um den Kreditrahmen bei der Hausbank nicht zu belasten, können mittelständische Unternehmen auf Leasing zurückgreifen. Seit einem Jahr unterstützt auch das Förderprogramm „Grünes ERP-Globaldarlehen Leasing“ der KfW Bank und des Bundesministeriums für Wirtschaft und Klimaschutz kleine und mittlere Unternehmen bei Investitionen in Leasing-finanzierte bewegliche und klimafreundliche Anlagen, Maschinen oder auch Nutz- und Dienstfahrzeuge. „Mit Leasing können sich Unternehmen bilanzneutral für die Zukunft rüsten. Die Eigenkapital-Quote bleibt unverändert, während die Leasingraten, auch bei degressiven Ratenverläufen, voll als Betriebsausgaben absetzbar sind. Nach Ende der Leasingdauer können die Maschinen oder Anlagen je nach Vereinbarung zurückgegeben, erworben oder das Leasing verlängert werden“, erklärt Ralf Marquardt, Geschäftsführer der unabhängigen Leasinggesellschaft FML Finanzierungs- und Mobilien Leasing GmbH & Co. KG.

Energieeffiziente Maschinen und Anlagen kostengünstig gebraucht leasen

Wichtig ist: Die Leasing-Objekte müssen mobil sein. Das bedeutet, sie dürfen nicht dauerhaft mit Grund- und Boden verbunden und müssen außerdem fungibel sein, also beliebig ersetzbar beziehungsweise wiederverwertbar. Auch gebrauchte Maschinen oder Anlagen lassen sich über Leasing finanzieren. „Gebrauchtleasing empfiehlt sich insbesondere bei Maschinen und Anlagentechnik, die keinem größeren technologischen Wandel unterliegen. Sind die Maschinen oder Anlage über Jahre gut einsetzbar, führt der niedrigere Anschaffungspreis zu einer deutlich reduzierten Leasingrate“, so Marquardt.

Unabhängige Beratung sowie große Flexibilität bieten die von Banken und Herstellern unabhängigen Leasinggesellschaften: Über sie kann auf eine Vielzahl an Leasing- und Verlängerungsoptionen sowie Leasing für Gebrauchtmaschinen zurückgegriffen werden.

Mit dem Rad fit im Urlaub: FML und BikeleasingPlus sorgen für Bewegung in Norddeutschland.

Fahrradtourismus wird immer beliebter. Besonders gefragt sind dabei die Ostsee und die Nordseeküste. Die Leasinggesellschaft FML und BikeleasingPlus helfen Tourismusanbietern in den Urlaubsregionen, sich auf die kommende Saison vorzubereiten. Interesse zeigen bereits Fehmarn, Büsum, St. Peter Ording, Flensburg und Kiel. Hier werden auch dieses Jahr wieder hohe Besucherzahlen erwartet.

Hamburg, den 29. Februar 2024

Über 440 Millionen Tagesausflüge mit dem Fahrrad allein in 2022: Laut Analyse des Allgemeinen Deutschen Fahrrad-Clubs e.V. (ADFC) nutzen insgesamt zwei Drittel aller Deutschen das Fahrrad regelmäßig für Ausflüge und Reisen. Viele Urlauber leihen sich dafür Räder vor Ort. Halten lokale Hotels sowie Fahrradhändler und Verleihe nicht genügend Fahrräder vor, führt die verstärkte Nachfrage ab dem Frühjahr schnell zu Engpässen.

Seit knapp einem Jahr bieten die Leasinggesellschaft FML aus Hamburg und ihr Kooperationspartner BikeleasingPlus Urlaubsregionen Beratung zu steuerlichen Vorteilen beim Leasing von Fahrrädern sowie Zugriff auf ein breites Händlernetzwerk im gesamten norddeutschen Raum. „Als Experten für Leasing und Mietkauf rund um die E-Mobilität und grüne Energie betreuen wir deutschlandweit Mobilitätsprojekte. Fahrradhändler, Hotels oder auch Kommunen können über uns ihre gesamte Miet- oder Verleihflotte leasen. Das gilt für neuangeschaffte Fahrräder, aber auch für Räder, die bis zu sechs Monate bereits in Bestand sind“, erklärt Udo Mann, Geschäftsführer der Leasinggesellschaft FML Finanzierungs- und Mobilien Leasing GmbH & Co. KG.

Mittelstand: Mitarbeiterbindung durch das Dienstrad

Aber nicht nur im Urlaub, sondern auch im Zuge der Mitarbeiterbindung werden Fahrräder immer mehr eingesetzt. Der FML-Geschäftsführer betont: „Die Nachfrage gerade aus dem Mittelstand ist hoch. Ob Handwerker, Unternehmen aus dem Maschinenbau, Ärzte oder Transportunternehmen – viele Mittelständler bieten ihren Mitarbeitern mittlerweile ein Dienstrad an, mit positiven Effekten für Arbeitnehmer und Arbeitgeber.“

Vorteile für Antragsteller beim Leasen von (E-)Fahrrädern:

Kosteneffizienz: Durch das Leasen eines Fahrrads müssen Hotels, Fahrradhändler oder Kommunen nicht den vollen Kaufpreis aufbringen. Stattdessen werden monatliche Raten fällig. Dies schont die Liquidität und schafft finanziellen Ressourcen für andere Investitionen.

Flexibilität: Leasing-Verträge für Fahrräder bieten Flexibilität hinsichtlich der Vertragslaufzeit und Ratenverläufe (linear, degressiv, Blockrate, etc.). Der Vertrag kann entsprechend individuellen Anforderungen angepasst werden.

Mit Leasing zur wirtschaftlichen Agri-PV-Anlage.

Öffentliche Förderungen machen Agri-PV-Systeme für Landwirte zunehmend attraktiv. Werden die Systeme mit Leasing finanziert und nehmen Betriebe am Marktprämienmodell teil, wirkt sich das positiv auf die Wirtschaftlichkeit aus. Laut einer aktuellen Solarstudie des Clusters Erneuerbare Energien Hamburg (EEHH) kann die Installation einer Agri-PV-Anlage zur Einkommens- und Risikoabsicherung eines landwirtschaftlichen Betriebes beitragen.

Hamburg, den 22. August 2023

Mit dem Erneuerbare Energien Gesetz 2023 sind Agri-PV-Anlagen auf allen Acker- und Grünlandflächen sowie Flächen mit Dauerkulturen, Moorböden und Naturschutzgebiete bisher ausgenommen, förderfähig. Die GAP-Direktzahlungen-Verordnung der Gemeinsamem EU-Agrarpolitik schreibt dabei vor, dass 85 Prozent der landwirtschaftlichen Fläche unter einer Agri-PV-Anlage förderfähig sind, solange das Bearbeiten weiter möglich ist und die nutzbare Fläche um maximal 15 Prozent verringert wird. Mit einer installierten Leistung von bis 1 MWp können Agrarbetriebe außerdem am Marktprämienmodell mit festgeschriebenen Vergütungssätzen teilnehmen. Der jüngst verabschiedete Gesetzentwurf zu Solaranlagen führt nun außerdem eine neue Kategorie für „besondere Solaranlagen“ auf landwirtschaftlichen Flächen, Gewässern und Mooren ein. Die insgesamt ausgeschriebene Leistung soll damit nicht erhöht werden, aber mehr Förderung an besondere Anlagen gehen.

Leasing schafft für Landwirte Liquiditätsräume und senkt Risiken

Die Verordnungen wirken sich bisher positiv auf die Investitionsbereitschaft landwirtschaftlicher Betriebe aus: „Photovoltaik-Anlagen werden bei uns derzeit generell stark nachgefragt. Auch Agrarbetriebe informieren sich über Möglichkeiten, die alternative Technik zu leasen. Denn mit Leasing finanziert, können Betriebe von den Vorteilen der Solarenergie profitieren, ohne hohe Anfangsinvestitionen tätigen zu müssen. Gerade in unsicheren wirtschaftlichen Zeiten lassen sich so mit Leasing entscheidende Liquiditätsräume schaffen und unternehmerische Risiken verringern“, erklärt Udo Mann, Geschäftsführer der hersteller- und bankenunabhängigen Leasinggesellschaft FML Finanzierungs- und Mobilienleasing GmbH & Co. KG.

Synergieeffekte von Agri-PV-Anlagen kompensieren Ertragsverluste

Während sich auf Dauergrünlandflächen meist vertikale Systeme anbieten, werden in den Bereichen Ackerland, Gartenbau und Dauerkulturen hochaufgeständerte PV-Anlagen integriert. Nicht alle Pflanzen eignen sich dabei für Agri-PV. Wie die mit der Studie beauftragten Wissenschaftler der Technischen Universität Hamburg und der Hochschule für Angewandte Wissenschaften nachweisen, zeigen jedoch sehr geeignete Kulturen einen Ertragszuwachs durch eine Agri-PV-Anlage. Mehrjährige Feldstudien bei Apfelplantagen bewiesen beispielsweise nicht nur deutlich weniger frostbedingte Ernteausfälle und Hagelschäden, sondern auch eine bessere Qualität der Äpfel aufgrund einer gleichmäßigeren Ausfärbung, weniger Sonnenbrand, reduziertem Trockenstress sowie einem höheren Erntegewicht durch geringere Verdunstung. Für die Lagerung von Äpfeln benötigte Kühlhäuser kommen außerdem als Stromabnehmer in Frage. Erhöhen Betriebe zudem durch eigene E-Traktoren und E-Erntemaschinen oder -geräte noch den Eigenverbrauch, wirkt sich das weiter positiv auf die Wirtschaftlichkeit der PV-Anlagen aus, so die Wissenschaftler.

Für Agri-PV geeignete Pflanzen:

Allgemein für Agri-PV geeignet sind alle Pflanzen, die zwar verschattungsintolerant sind, im langjährigen Mittel dennoch kaum Ertragsverluste gegenüber der Freiland-Kontrollgruppe zeigen, da sie nicht von Totalausfällen aufgrund von Hagel, Starkregen, Sonnenbrand oder Spät-, Früh- und Wechselfrost betroffen sind. Auch Synergieeffekte des Mikroklimas unter Agri-PV-Anlagen wie geringere Schwankungen von Luft- und Bodentemperatur und -feuchte, höhere Wassereffizienz, niedrigere Blatttemperatur und eine niedrigere Transpirationsrate führen zu einer insgesamt höheren Photosyntheseleistung. Bei langjähriger Betrachtung sind daher viele Kulturen für Agri-PV im Allgemeinen geeignet. Dazu zählen:

Weizen, Dinkel, Roggen, Hafer, Gerste, Feld- und Kleegras, Pflanzen zur Grünernte, kleinkörnige Leguminosen, Ackerbohne, Ackererbse, Raps, Kohlrabi, Rotkohl, Weißkohl, Wirsing, Spargel, Sellerie, Paprika, Möhren, Radieschen, Tomaten, Süß- und Sauerkirschen, Pflaumen, Zwetschgen, Mirabellen, Renekloden, Aprikosen, Himbeere, Johannisbeere, Brombeere, Heidelbeere, Holunder, Pfefferminze, Melisse, Bärlauch, Waldmeister, Schnittlauch etc.“

Quelle: Solarpotenzialstudie Hamburg des Clusters Erneuerbare Energien Hamburg

Fünf Gründe für das Leasing von Agri-PV-Anlagen:

- Leasing erhöht die Liquidität, da kein Kapital gebunden wird.

- Leasing ist bilanzneutral.

- Leasing ermöglicht wirtschaftliche Planungssicherheit: Die Höhe der Leasingraten ist von Anfang an festgeschrieben und unterliegt keinen Zinsschwankungen

- Leasingraten sind steuerlich als Betriebsausgaben voll absetzbar

- Leasing macht flexibler: Nach Ablauf der Leasinglaufzeit besteht eine Option auf Vertragsverlängerung, Objektkauf oder ein neues Leasingobjekt. Der finanzielle Spielraum für andere Investitionen wird so beibehalten.

Worauf man beim Leasing achten sollte:

- Von der Einzel- zur Gesamtbetrachtung: Wenn Sie mehrere Produkte anschaffen müssen, lohnt sich oftmals ein Pool-Leasing. So wird die Vielzahl kleinerer Investitionen eines Unternehmens über einen festgelegten Zeitpunkt zusammengefasst und in einen Leasingvertrag eingebunden. Aufgrund des höheren Volumens verbessern sich Ihre Leasingkonditionen. Planen Sie also vorrausschauend.

- Unabhängige Leasinggesellschaft wählen: Das Leasing-Angebot kalkuliert vorzugsweise eine hersteller- und händlerunabhängigen Leasinggesellschaft. Die Hausbank hilft hier nur bedingt weiter, denn entweder sie bietet nur eine Kredit-Finanzierung an oder sie schaltet die hauseigene Leasinggesellschaft ein, was wiederum den Kreditrahmen bei der Bank belastet.

- Individuell kalkulierbar: Ob Anzahlung oder Laufzeit muss jeder Leasingnehmer selbst entscheiden. Bei der monatlichen Leasingrate gilt es, ehrlich zu sich selbst sein: Was kann ich aufbringen? Und, im Falle von Teilamortisations-Verträgen (TA): Was ist das Leasing-Objekt am Ende der gewünschten Leasingdauer noch wert?

Alle drei Punkte sind entscheidend für die Finanzierbarkeit. Bei TA-Verträgen ist darüber hinaus der kalkulatorische Restwert Basis für eine spätere Vertragsverlängerung oder den Verkauf des Objektes.

Großes Solarpotential bei Speditions- und Logistikhallen. Mit öffentlichen Förderungen und Leasing die Wirtschaftlichkeit von Solaranlagen steigern.

Bei der Einrichtung von Solaranlagen können Unternehmen auf Förderprogramme der KfW sowie der Bundesländer zurückgreifen.

Gewerbe- und Industriehallen sowie insbesondere Speditions- und Logistikhallen verfügen laut einer Solarstudie des Clusters Erneuerbare Energien Hamburg (EEHH) nach Ein- und Mehrfamilienhäusern über das größte Potenzial, um Energiebedarfe zu decken. Die anhand von Fallbeispielen nachgewiesene Wirtschaftlichkeit kann mit Hilfe von Leasing und bestehenden öffentlichen Förderungen noch gesteigert werden.

Hamburg, den 5. Juli 2023

In urbanen Räumen ist eine gebäudeintegrierte Photovoltaik (PV) ausschlaggebend für den Wandel hin zu Erneuerbaren Energien. Wie die kürzlich veröffentlichte Solarstudie des EEHH feststellt, haben Speditions- und Logistikhallen großes Potenzial, eine im urbanen Umfeld erhöhte Elektrizitätsnachfrage pro Flächeneinheit zu bedienen. Gewerbe- und Industriegebäude weisen außerdem mit rund 30 Prozent mit die geringsten Flächen- beziehungsweise Ertragsverluste auf. Ein durchschnittliches Jahr auf Basis der Hamburger Wetterdaten vorausgesetzt, können langfristig etwa zwei Drittel des städtischen Strombedarfs bilanziell durch Solaranlagen auf Ein- und Mehrfamilienhäusern sowie Gewerbe- und Industriehallen abgedeckt werden, so die Wissenschaftler von der Technischen Universität Hamburg und der Hochschule für Angewandte Wissenschaften.

Wirtschaftlichkeit von PV-Anlagen nachgewiesen

„Fallbeispiele aus der Studie weisen außerdem klar die Wirtschaftlichkeit einer Investition in eine Photovoltaik-Anlage nach. Wird sie zudem mit Leasing finanziert und mit den aktuellen Förderprämien verknüpft, können Unternehmen von den Vorteilen der Solarenergie profitieren, ohne hohe Anfangsinvestitionen tätigen zu müssen“, erklärt Udo Mann, Geschäftsführer der hersteller- und bankenunabhängigen Leasinggesellschaft FML Finanzierungs- und Mobilienleasing GmbH & Co. KG.

Zuschüsse von zehn Prozent und mehr für PV-Anlagen nutzen

Um die Energiewende weiter voranzutreiben, erhalten Unternehmen, die in alternative Energiegewinnung investieren möchten, aktuell über Förderprogramme der Kreditanstalt für Wiederaufbau (KfW) Zuschüsse von zehn Prozent und mehr der Investitionskosten. Hinzu kommen je nach Bundesland noch regionale Förderprogramme. Das fördert die Investitionsbereitschaft: „Photovoltaik-Anlagen für gewerbliche Immobilien werden bei uns derzeit stark nachgefragt. Auch viele Unternehmen der Transportlogistik fangen an, sich über Möglichkeiten der Alternativen Technik zu informieren. Insgesamt wächst das Interesse an klimafreundlichem Strom, nicht nur aufgrund der enorm gestiegenen Strompreise. Langfristige Treiber sind die Energie- und Mobilitätswende“, erklärt Udo Mann.

Förderung für gewerbliche Lastenfahrräder sichern: FML kooperiert mit BikeleasingPlus in Norddeutschland.

Die Anschaffung von im Mietkauf finanzierten und gewerblich genutzten E-Lastenfahrrädern und -anhängern ist förderfähig. Entsprechende Anträge können von Unternehmen aus Industrie, Gewerbe, Handel, Dienstleistungen sowie dem kommunalen Bereich gestellt werden. Gefördert werden 25 Prozent oder bis zu 2.500 Euro der Anschaffungskosten pro Rad oder Anhänger. Mit der Kooperation der Leasinggesellschaft FML und BikeleasingPlus erhalten norddeutsche Unternehmen und Kommunen jetzt bei der Beantragung Unterstützung vor Ort.

Hamburg, den 30. Juni 2023

Bis 2045 soll Deutschland klimaneutral werden. Um das Ziel zu erreichen, werden im Rahmen der Klimaschutzinitiative des Bundes mehrere Programme gefördert, darunter der Mietkauf von Lastenfahrrädern und -anhängern. Da bei der Antragstellung eine Reihe von Förderungskriterien zu beachten sind, wird oft die Unterstützung von Dienstleistern gesucht, um einen Zuwendungsbescheid möglichst schnell zu erhalten. Mit der Kooperation der Leasinggesellschaften FML und BikeleasingPlus erhalten interessierte Unternehmen und Kommunen aus Norddeutschland jetzt Unterstützung inklusive Beratung zu steuerlichen Vorteilen vor Ort sowie Zugriff auf ein breites Händlernetzwerk im gesamten norddeutschen Raum. „Als Experten für Leasing und Mietkauf rund um die E-Mobilität und grüne Energie betreuen wir deutschlandweit Mobilitätsprojekte. Mit Hilfe der Kooperation mit BikeleasingPlus helfen wir, den Umstieg auf eine umweltfreundliche Mobilität zu schaffen“, erklärt Udo Mann, Geschäftsführer der Hersteller und Banken unabhängigen Leasinggesellschaft FML Finanzierungs- und Mobilienleasing GmbH & Co. KG.

Kriterien für die Förderfähigkeit von E-Lastenfahrrädern

Um eine Förderung für E-Lastenfahrräder und -anhänger zu erhalten, müssen bestimmte Kriterien wie die Abgabe einer Projektbeschreibung mit Angaben zum Einsatzzweck und Formalitäten eingehalten werden. So muss der Zuwendungsbescheid unbedingt vor der Bestellung vorliegen, das Rad bei der Anschaffung serienmäßig oder fabrikneu sein, mindestens 120 kg Nutzlast tragen, mehr Volumen als ein normales Fahrrad transportieren können und mit dem Rad fest verbundene Transportmöglichkeiten besitzen. Die Höchstgeschwindigkeit durch Tretunterstützung darf außerdem maximal 25 km/h betragen.

Vorteile für Antragsteller beim Mietkauf von E-Lastenfahrrädern

Kosteneffizienz: Durch den Mietkauf eines Lastenfahrrads müssen Unternehmen oder Kommunen nicht den vollen Kaufpreis aufbringen. Stattdessen werden monatliche Raten fällig. Dies schont die Liquidität und schafft finanziellen Ressourcen für andere Investitionen.

Flexibilität: Mietkauf-Verträge für Lastenfahrräder bieten Flexibilität hinsichtlich der Vertragslaufzeit und Ratenverläufe (linear, degressiv, Blockrate, etc.). Das Unternehmen kann den Vertrag entsprechend seinen individuellen Anforderungen anpassen.

Umweltfreundlichkeit & Image: Der Einsatz von Lastenfahrrädern anstelle von motorisierten Fahrzeugen kann dazu beitragen, die Co2-Bilanz zu reduzieren. Dies hat neben dem guten Einfluss auf die Umwelt auch positive Auswirkungen auf das Image des Unternehmens. Und nebenbei tun die Mitarbeiter auch gleich noch etwas für ihre Fitness.

Solaranlagen mit Leasing und Förderungen finanzieren.

Besonders stark nachgefragt sind Photovoltaik-Anlagen für gewerbliche Immobilien.

- Förderprogramme der KfW und Bundesländer

- Mittelstand Treiber der Energiewende

- Studie: Photovoltaik sichert langfristig Stromverbrauch in Hamburg

Hamburg, den 31. Mai 2023

Solarmodule sind leistungsfähig wie noch nie. Gleichzeitig fallen seit Anfang des Jahres die Preise. Um die Energiewende weiter voranzutreiben, erhalten Unternehmen die in alternative Energiegewinnung investieren möchten, zusätzlich über Förderprogramme der Kreditanstalt für Wiederaufbau (KfW) Zuschüsse von zehn Prozent und mehr der Investitionskosten. Hinzu kommen je nach Bundesland noch regionale Förderprogramme. Das fördert die Investitionsbereitschaft: „Zurzeit werden besonders stark Photovoltaik-Anlagen für gewerbliche Immobilien nachgefragt. Insgesamt wächst das Interesse an klimafreundlichem Strom, nicht nur aufgrund der enorm gestiegenen Strompreise. Langfristige Treiber sind die Energie- und Mobilitätswende“, erklärt Udo Mann, Geschäftsführer der Hersteller und Banken unabhängigen Leasinggesellschaft FML Finanzierungs- und Mobilienleasing GmbH & Co. KG.

Mittelstand Treiber der Energiewende

Bis 2030 sollen mindestens 80 Prozent des Bruttostromverbrauchs aus Erneuerbaren erzeugt werden. Dafür beschleunigt der Bund Planungs- und Genehmigungsverfahren. Das kommt sowohl im öffentlichen Sektor als auch in der Privatwirtschaft an: „Gemeinden bauen eigene Solarstromanlagen auf kommunale Dächer. Und viele Unternehmen der Transportlogistik fangen an, sich über Möglichkeiten der Alternativen Technik zu informieren. Wir glauben, der Mittelstand wird wesentlich die Transformation hin zu alternativen Energiequellen vorantreiben“, so Leasing-Experte Mann.

Studie: Photovoltaik sichert langfristig Stromverbrauch in Hamburg

Laut einer aktuellen Studie der Technischen Universität Hamburg und der Hochschule für Angewandte Wissenschaften im Auftrag des Clusters Erneuerbare Energien Hamburg ist gerade in urbanen Räumen die gebäudeintegrierte Photovoltaik ausschlaggebend für den Wandel hin zu Erneuerbaren Energien. Neben Einzel- und Mehrfamilienhäusern haben vor allem Gewerbe- und Industriehallen Potenzial. Ein durchschnittliches Jahr auf Basis der Hamburger Wetterdaten vorausgesetzt, können langfristig etwa zwei Drittel des Hamburger Strombedarfs bilanziell durch Solaranlagen abgedeckt werden, so die Wissenschaftler. „Fallbeispiele aus der Studie weisen klar die Wirtschaftlichkeit einer Investition in eine Solaranlage nach. Wird eine Solaranlage zudem mit Leasing, verknüpft mit den aktuellen Förderprämien, finanziert, können Unternehmen von den Vorteilen der Solarenergie profitieren, ohne hohe Anfangsinvestitionen tätigen zu müssen“, betont auch Udo Mann von FML. Die Kombination aus Kosteneinsparungen, Zugang zu modernster Technologie und umweltfreundlicher Energieerzeugung macht Leasing zu einer attraktiven Option für Firmen, die nachhaltig wirtschaften und ihre Energiekosten langfristig senken möchten.

Alternative Antriebe: Mit Leasing Mobilitäts-Innovationen finanzieren und Prämien nutzen.

Lange Akku-Laufzeiten ermöglichen längere Leasingverträge bei der Anschaffung von Neuwagen.

- Top-Trend 2023: Alternative Antriebe und Nachhaltigkeit im Fuhrpark

- E-Mobilität: Neue Technologie verringert monatliche Leasingkosten

- Upgrade oder Umrüsten des Fuhrparks mit Leasing

Hamburg, den 28. Februar 2023

Alternative Antriebe haben bei Kraftfahrzeugen Konjunktur. Rund 49,6 Prozent aller Neuzulassungen waren laut Kraftfahrt-Bundesamt im Jahr 2022 mit einem Elektro-, Hybrid-, Gas- oder Wasserstoff-Antrieb ausgestattet. Und das nicht erst, seit das EU-Parlament jüngst endgültig für das Aus des Verbrennungsmotors gestimmt hat. Die Tendenz hin zu sauberen Antrieben ist seit Jahren in vollem Gange und Nachhaltigkeit im Fuhrpark ein Top-Trend in 2023: Mit einem verschärften EU-Flottengrenzwert auf 95g CO2/km, dem Gesetz über die Beschaffung sauberer Straßenfahrzeuge mit klaren Vorgaben für Kommunen, sowie den Ende 2022 neu beschlossenen CSR-Berichtspflichten werden Flottenbetreiber immer mehr bezüglich ihres CO2-Ausstoßes in die Pflicht genommen. Ab 2035 sollen in der EU nur noch Neuwagen angeboten werden dürfen, die keine Treibhausgase ausstoßen.

Leasing lohnt sich: Neue Akkus erlauben längere Leasing-Laufzeiten

Unter den alternativen Antrieben führen Elektro-Antriebe mit über 60 Prozent die Statistik. Der Ausbau des Ladenetzes, geringe Betriebskosten sowie die Unabhängigkeit von volatilen Diesel- und Benzinpreisen sind oft Gründe umzusteigen. „Die Technologie entwickelt sich außerdem rasant. Aktuell eingesetzte Akkus sind für zehn bis 15 Jahre angelegt. Damit können auch längere Leasingverträge mit monatlich geringeren Raten eingegangen werden“, erklärt Udo F. Mann, Geschäftsführer der Hersteller und Banken unabhängigen Leasinggesellschaft FML Finanzierungs- und Mobilienleasing GmbH & Co. KG.

Bis zu 400 Euro THG-Prämie für Flottenbetreiber

Einen weiteren Anreiz für den Umstieg bietet die Treibhausgas- (THG-) Prämie, die auch für Flottenbetreiber gilt: Eingeführt im Rahmen der THG-Quote, können Halter von reinen Batteriefahrzeugen seit rund einem Jahr Geld für eingesparte CO2-Emissionen erhalten. In 2023 können sich Flottenbetreiber und private Besitzer so bis zu 400 Euro TGH-Prämie sichern.

Leasing ermöglicht Upgrade oder Umrüstung des Fuhrparks

Eine große Herausforderung für Fuhrparkverantwortliche bleiben auch dieses Jahr die steigenden Preise für Strom und Kraftstoffe sowie die Listenneupreise der Hersteller. „Hier schafft Leasing entscheidende Liquiditätsräume. In unsicheren wirtschaftlichen Zeiten können so unternehmerische Risiken verringert und Spielräume geschaffen werden, um auf alternative Antriebe umzusteigen. Flottenbetreiber, die auf Elektro setzen möchten, müssen jedoch mit sehr langen Lieferzeiten rechnen. Eine Alternative bietet das Umrüsten der Verbrennerfahrzeuge auf Elektroantrieb. Auch dieser Schritt kann mit Leasing finanziert werden“, erklärt Udo Mann.

Sorgfalt bei der Wahl des richtigen Leasingpartners

Hersteller-Leasinggesellschaften bieten oft günstige, aber meist unflexible Leasingkonditionen mit Blick auf Vertragsverlängerungen oder die Bindung an das eigene Angebotsspektrum. Banken-Leasinggesellschaften bieten zwar gute Zinskonditionen, dafür wird aber die Leasingverbindlichkeit dem Gesamtfinanzierungsrahmen zugeschlagen, sofern der Interessent sowohl Kunde der Bank/Sparkasse und deren Leasingtöchter ist, so dass es hier zu Engpässen und Abhängigkeiten kommen kann. Die größte Flexibilität bieten banken- und herstellerunabhängige Leasing-Gesellschaften: Sie beraten ihre Klientel umfassender und bieten eine Vielzahl von Leasing- und Verlängerungsoptionen.

LEASINGVORTEILE

Vorteile von Leasing für Unternehmen & Selbstständige

Es ist wohl keine Frage und die aktuelle Krise hat es wieder mehr als deutlich gemacht, Liquidität ist eines der wichtigsten „Wirtschaftsgüter“. Während das Eigenkapital zumeist begrenzt und aufgrund der Zinserwartung auch zu den teuersten Geldmitteln gehört, die Kreditvergaben durch die Banken und Sparkassen, nicht zuletzt aufgrund von Basel I-III immer restriktiver werden, hat sich Leasing seit einigen Jahren als Nummer 1 bei den außenfinanzierten Investitionen von mobilen Anlagegütern in Deutschland etabliert.

Leasing schont Ihre Eigenkapital und ihre Kreditlinien und bietet Ihnen dabei gleichzeitig die Möglichkeit Ihr Eigen- oder Fremdkapital anderweit, z.B.

• langfristig in Immobilien,

• ertragssteigernd im Umlaufvermögen z.B. durch Ausnutzung von Skonto oder Mengenrabatten oder

• für nicht leasingfähige Investitionen, wie Forschung, Entwicklung oder Aus- und Weiterbildung von Mitarbeitern zu investieren.

Leasingraten sind Betriebsausgaben und als solche voll absetzbar. Damit reduzieren Sie gleichzeitig Ihre Steuerlast. Dieser Tatsache kommt besondere Bedeutung zu, wenn Sie mit Leasing gleichzeitig die Amortisationsdauer auf bis zu 40% der betriebsgewöhnlichen Nutzungsdauer reduzieren.

Leasing ist nach HGB bilanzneutral, d.h. weder taucht das Leasingobjekt auf Ihrer Aktivseite auf, noch die Leasingverbindlichkeit auf der Passivseite Ihrer Bilanz. Dadurch verkürzt sich Ihre Bilanz im Fall einer Sale and Lease Back Finanzierung (salb), bzw. verlängert sich nicht durch die Neuinvestition. Auf der anderen Seite bleibt Ihre Eigenkapitalquote mindestens unverändert. Bei einer salb-Finanzierung verbessert sich diese eventuell sogar.

Wie schon unter Punkt 1 gesagt, belastet Leasing nicht Ihre Kreditlinien (sofern Ihre Leasingfinanzierung nicht über Ihre Bank läuft). Diese stehen Ihnen damit weiterhin für den laufenden Betrieb oder anderweitige Investitionen zur Verfügung.

Zwar wurde die in 2011 abgeschaffte degressive Abschreibungen im Zuge der aktuelle Krise bis Ende 2021 wieder eingeführt, über Leasing konnten Sie aber schon immer und können dieses natürlich unbegrenzt auch in Zukunft, alle nur denkbaren Ratenverläufe, ob degressive, progressive oder saisonal darstellen.

Eine der grundsätzlichsten betriebswirtschaftlichen Regeln beschreibt, dass die Kosten einer Investition möglichst parallel zur Nutzung und den damit erzielten Einnahmen anfallen sollten. Anders gesagt, über Leasing kann die Finanzierung so gestaltet werden, dass die Leasingraten quasi von Leasingobjekt selbst erwirtschaftet werden. Das ist einerseits aus Gründen der Liquidität sinnvoll, andererseits ist es damit auch steuerlich neutral.

Eine Leasingfinanzierung ist nach der Definition des BMF nur eine Leasingfinanzierung, wenn die Laufzeit mindestens 40% und höchsten 90% der betriebsgewöhnlichen Nutzungsdauer beträgt. Innerhalb diese Rahmens sind die Leasingpartner aber frei in der Gestaltung. Dieses wird insbesondere genutzt, um durch die Verkürzung der Amortisationsdauer technologisch auf dem neuesten Stand zu bleiben. Es wird daher auch insbesondere in den Hochtechnologiebereichen IT und der Medizintechnik genutzt. Ebenso großen Nutzen hat dieses aber auch in Bereichen mit extrem langen und teilweise nicht mehr zeitgemäßen Abschreibungssätzen, wie Büro, Hotel oder sonstigen Geschäftsausstattungen.

Zunehmend wichtiger werdende Aspekte für die Verkürzung der Investitionszyklen sind außerdem:

• Einsparung von Folgekosten (z. B. Energieverbrauch, Wartung, Instandhaltung etc.),

• Verbesserung der Öko-Bilanz,

• Vermeidung teurer Stillstände durch defekte Geräte,

• Erhöhung des Arbeitsschutzes,

• Steigerung der Mitarbeitermotivation durch Nutzung modernster Technik.

Ein Leasingvertrag wird über eine vorher festgelegte Laufzeit abgeschlossen. Während dieser Laufzeit ändern sich die Konditionen nicht. Eine Leasingfinanzierung bietet also eine feste Kalkulationsgrundlage über die gesamte Investitionsdauer. Insbesondere zu Niedrigzinsphasen, lassen sich die günstigen Konditionen damit längerfristig sichern, was wiederum gegen die Alternative einer Finanzierung über Eigenkapital und vorhandenen Kreditlinien spricht.

Als Gegenargument wird häufig angeführt, dass eine Leasingvertrag nicht kündbar sei. Das ist grundsätzlich zwar korrekt, doch werden Sie feststellen, dass die meisten Leasinggeber auch diesbezüglich flexibel und kooperativ arbeiten. Wenn das Leasingobjekt nicht mehr zu Ihnen passt, ist es auch im Interesse der Leasinggesellschaft dieses eventuell zu tauschen oder die Finanzierung im gegenseitigen Einvernehmen vorzeitig zu beenden.

Beim Leasing fallen, anders als bei eine Kreditfinanzierung keine Nebenkosten an.

Dadurch, dass Leasing bilanzneutral ist, wird die Buchhaltung des Leasingnehmers und/oder der Steuerberaten von der Anlagenbuchhaltung entlastet. Die Leasingraten sind lediglich als Aufwendungen, wie Miete oder Strom zu verbuchen.

Darüber hinaus bietet vielen Leasinggeber Zusatzleistungen, wie Versicherungsservice, Tank- und Reparaturservice oder Fuhrparkmanagement an, die den Betrieb zusätzlich entlasten.

LEASINGKONZEPTE

Individuell & vielseitig – Unsere Leasingkonzepte für Ihren Erfolg

Ob Kleinunternehmen, Mittelständler oder Kommune. Für unsere Kunden haben wir in den letzten Jahren spezielle Leasingkonzepte entwickelt, die Ihre unternehmerische Flexibilität bewahren.

VERTRIEBSLEASING

Sie sind Händler, Hersteller oder Finanzdienstleister? Ihre Kunden nutzen bevorzugt Leasing? Dann sollten Sie Ihr Produktangebot mit unseren Leasingangeboten verknüpfen.

POOL LEASING

Das Pool-Leasing eignet sich für

Unternehmen, die mehrere Investitionen

in einen Leasingvertrag einbinden

möchten. Die Folge:

Bessere Leasingkonditionen!

KOMMUNALLEASING

Bei der zunehmend schwierigen Kassenlage und dem wachsenden Investitionsdruck gewinnt Leasing als Finanzierungsform für Städte und Kommunen immer mehr an Bedeutung.